Отчетный бухгалтерский баланс форма 1. Бухгалтерская отчетность: бланки. Кто, куда и в каком виде сдает баланс

Новая форма "Бухгалтерский баланс" официально утверждена документом Приложение № 1 к Приказу Минфина РФ от 02.07.2010 № 66н (в ред. Приказов Минфина России от 05.10.2011 № 124н, от 06.04.2015 № 57н).

Подробнее о применении формы "Бухгалтерский баланс":

- Реорганизация компании: составляем передаточный акт и бухгалтерский баланс (2 часть)

При составлении передаточного акта и бухгалтерского баланса при реорганизации компании? Порядок формирования... субъектам малого предпринимательства, состоит из: бухгалтерского баланса; отчета о финансовых результатах; отчета... использовании полученных средств. Как составить бухгалтерский баланс Заключительная бухгалтерская отчетность реорганизуемых компаний, которые... форме слияния (присоединения) во вступительный бухгалтерский баланс компании, возникшей в результате реорганизации...

- Реорганизация компании: составляем передаточный акт и бухгалтерский баланс (1 часть)

При составлении передаточного акта и бухгалтерского баланса при реорганизации компании? Что... при составлении передаточного акта и бухгалтерского баланса при реорганизации компании? Реорганизация... служба. Общий принцип формирования бухгалтерской отчетности при реорганизации компании приведен... в Методических указаниях по формированию бухгалтерской отчетности при осуществлении реорганизации... показатели передаточного акта и заключительной бухгалтерской отчетности реорганизуемой компании не совпадают...

- На что обратить внимание при подготовке годовой бухгалтерской отчетности за 2017 год

Известно, годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о... способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетности - бухгалтерский баланс и отчет... всем активно-пассивным счетам в бухгалтерском балансе следует отражать «развернутое» сальдо. ... по займу отражается в бухгалтерском балансе в составе краткосрочных обязательств, ... они исключительно в бухгалтерской практике. Например, показатели бухгалтерского баланса и отчета о...

- Арендуем коров: бухгалтерский учет

Отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов... , установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) ... 73); - Методических рекомендаций "По бухгалтерскому учету основных средств в сельскохозяйственных... "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий...) Признание - это процесс включения в бухгалтерский баланс или отчет о прибылях и...

- События после отчётной даты: как отражать и как раскрывать в бухгалтерской отчётности

Раскрывается в пояснениях к бухгалтерскому балансу и отчёту о финансовых... кроме кредитных организаций) российское бухгалтерское законодательство регламентирует порядок отражения... раскрывается в пояснениях к бухгалтерскому балансу и отчёту о финансовых... раскрываемая в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах... фактической себестоимостью товаров. В бухгалтерском балансе товарные запасы отражаются в... раскрытию в пояснениях к бухгалтерскому балансу и отчёту о финансовых...

- Бухгалтерский и налоговый учет в организации, имеющей филиал

Указаны в ЕГРЮЛ. Бухгалтерский учет Отдельный баланс В действующих нормативно- ... балансы). Из этой нормы следует, что филиалы не формируют отдельную бухгалтерскую... отчетность и не составляют отдельный бухгалтерский баланс. Значит, ... политика организации» способы ведения бухгалтерского учета, избранные организацией при... филиалы, выделенные на отдельный баланс, ведут бухгалтерский учет самостоятельно, но в... передаются на ее баланс. В бухгалтерском учете филиала будут...

- Аудит годовой бухгалтерской отчетности организаций за 2018 год

Определяют детализацию показателей по статьям бухгалтерского баланса, отчета о финансовых результатах, отчета... обесценения. Согласно ПБУ 4/99 бухгалтерский баланс должен включать числовые показатели в... величины. Нематериальный актив отражается в бухгалтерском балансе по стоимости за вычетом величины... актива раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах... организации состоит, как правило, из бухгалтерского баланса, отчета о целевом использовании средств...

- Особенности представления бухгалтерской отчетности в 2018 году

Субъекта включают: показатели, отраженные в бухгалтерском балансе, отчете о финансовых результатах деятельности... , предусмотрено формирование резервов, отражаются в бухгалтерском балансе субъектов отчетности за вычетом указанных... актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. Бухгалтерский баланс. Положения п... , что активы и обязательства в бухгалтерском балансе приводятся с подразделением на долгосрочные...

- Расхождение показателей налоговой и бухгалтерской отчетности при УСНО: как объясниться с налоговой?

Учитываются кассовым методом. Бухгалтерская (финансовая) отчетность. Годовая бухгалтерская отчетность составляется в соответствии... общему правилу она состоит из бухгалтерского баланса, отчета о финансовых результатах и... способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, то в бухгалтерский баланс, отчет... могут заинтересовать следующие показатели бухгалтерской отчетности.Начнем с баланса. В данном случае...

- Сдаем бухгалтерскую отчетность за 2018 год

Относящиеся к субъектам малого предпринимательства Бухгалтерский баланс Приказ Минфина РФ от 02 ... полученных средств Субъекты малого предпринимательства Бухгалтерский баланс Приказ Минфина РФ от 02 ... о финансовых результатах Некоммерческие организации Бухгалтерский баланс Приказ Минфина РФ 02.07 ... млн рублей либо сумма активов бухгалтерского баланса на конец предшествовавшего отчетному года... обычное предприятие) должны быть заполнены бухгалтерский баланс и отчет о финансовых результатах...

- Бухгалтерская отчетность – 2017: рекомендации Минфина

Остатка по другим статьям бухгалтерского баланса на самую раннюю представленную в... Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской... корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения... корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения... показатели могут приводиться в бухгалтерском балансе или отчете о финансовых... раскрытием в пояснениях к бухгалтерскому балансу и отчету о финансовых...

- Собственники помещений требуют у УК бухгалтерские документы: законно ли это?

Счетам бухгалтерского учета, банковские выписки и платежные поручения за год. Баланс за... счетам бухгалтерского учета, банковские выписки и платежные поручения за год. Баланс... включая: сведения о годовой бухгалтерской отчетности; бухгалтерский баланс и приложения к нему; сведения... ст. 5 Закона о бухгалтерском учете ). Бухгалтерский учет – формирование документированной систематизированной... деятельности следует привести в бухгалтерской отчетности. Бухгалтерская отчетность должна быть достоверной...

- Новое в бухгалтерской отчетности в 2019 году

Год. Новые требования к бухгалтерской отчетности Бухгалтерская отчетность до 2019 г. ... для ежегодного опубликования (раскрытия) бухгалтерской отчетности. За несвоевременное представление отчетности... отчет является самостоятельной формой бухгалтерской отчетности и может иметь... счета 76.14 в бухгалтерском балансе На новом счете 76. ... В бухгалтерской отчетности счет будет отражаться в активе баланса по строке... исключения. Например, компании, годовая бухгалтерская отчетность которых содержит сведения, ...

- Отражение в бухгалтерском учете штрафов за нарушение налогового законодательства

76 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации... получения или уплаты отражаются в бухгалтерском балансе получателя и плательщика соответственно по... . 83 Положения N 34н в бухгалтерском балансе финансовый результат отчетного периода отражается... несоблюдение правил налогообложения. Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций... . С учетом изложенного выше в бухгалтерском учете рассматриваемые операции могут быть...

- Промежуточная бухгалтерская отчетность отменяется!

Общему правилу годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о... актами органов государственного регулирования бухгалтерского учета. Годовая бухгалтерская (финансовая) отчетность составляется...) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации... Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации... Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской...

Бухгалтерский баланс — главный отчет, составляемый каждой организации. При желании юридическое лицо может на свое усмотрение сформировать данный отчет в любой момент деятельности, например, для проверки учетной бухгалтерской деятельности. Однако для представления сведений в контролирующие органы баланс следует заполнять по итогам года. В 2017 году надо заполнить бухгалтерский баланс за 2016 год и подать его в ФНС и орган статистики.

Бланк бухгалтерского баланса за 2016 год для подачи в 2017 году

Форма баланса, которую нужно будет заполнять для подачи годовой бухгалтерской отчетности за 2016 год, утверждена приказом Минфина №66н от 02.07.2010 в ред. от 06.04.2015.

Бухгалтерский баланс за 2016 год для подачи в 2017 году бланк — .

Форму можно дополнять строками, но нельзя удалять имеющиеся. С помощью дополнительных строк можно раскрыть содержание отдельных статей баланса, делается это по личному желанию организации.

Коды для строк баланса устанавливаются в соответствии с четвертым приложением к указанному приказу.

Скачть образец заполнения бухгалтерского баланса за 2016 год можно внизу статьи.

Порядок и сроки подачи баланса

Заполненный баланс следует подать за 2016 год не позднее конца марта 2017 года, так как 31 марта в 2017г. выпадает на пятницу, то никаких переносов не будет. Последний день марта — крайняя дата передачи бухгалтерского баланса в контролирующие органы по месту учета в ФНС и Росстат.

Отчет в ФНС можно подать в удобном формате — электронном или бумажном. В Росстат сдается электронный баланс.

Баланс обязателен для всех организаций на любой системе налогообложения. Малые предприятия вправе заполнить упрощенную форму баланса.

ИП бухучет не ведут и баланс не заполняются независимо от применяемого налогового режима.

Правила заполнения бухгалтерского баланса в 2017 году

При оформлении баланса следует учитывать следующие моменты:

- составление отчета всегда приходится на конкретный временной момент, для подачи баланса в контролирующие госорганы отчет составляется на последний день декабря отчетного года;

- в балансе также показываются сведения о годовой деятельности за два предшествующих года, показатели указываются на последний декабрьский день этих лет, при сдаче баланса за 2016 год следует также показать результаты на 31 дек. 2015 и 2014 годов. Предыдущие показатели берутся из баланса, заполненного за предшествующий год;

- заполнение баланса проводится на основании оборотно-сальдовой бухгалтерской ведомости, составленной в последний день последнего месяца отчетного года. Из полученной ведомости распределяются данные по статьям баланса;

- пустые строки заполняются прочерками — ставится короткая черт посередине клетки;

- указываемые суммовые показатели могут быть округлены до тысяч или миллионов рублей, решение организации об округлении указывается в верхней части бланка бухгалтерского баланса;

- отрицательные показатели указываются в круглым скобках;

- распределение показателей оборотной годовой ведомости производится по активам и пассивам (ресурсам и источникам их образования);

- правильно составленный баланс должен обеспечивать точное соответствие итоговой суммы активов и пассивов, отсутствие такого равенства связано с наличием ошибок в учете, задача бухгалтера их выявить и устранить, сдавать баланс можно только в том случае, если сошлись его показатели.

Образец заполнения бухгалтерского баланса за 2016 год

Заполненный образец баланса, который нужно будет сдать в 2017 году представлен для бесплатного скачивания ниже.

В таблице представлены особенности заполнения отдельных строк баланса.

Заполнение активов бухгалтерского баланса за 2016 год:

|

Номер строки баланса |

Как заполнить строку баланса |

| 1110 Немат.акт. | Показатель для внесения в строку определяется так:

|

| 1150 Осн.ср. | Показатель вычисляется так:

|

| 1170 Фин.влож. | Показываются финансовые вложения на долгосрочный период, срок погашения которых не наступит в течение ближайших 12 месяцев (акции, вклады в УК других лиц, облигации, выданные займы за исключением беспроцентных).

Показатель можно вычислить так: С указанные счетов следует выделить данные по долгосрочным вложениям. Для этого удобно в течение года долгосрочные и краткосрочные вложения учитывать на отдельных аналитических счетах. Если же такое деление не совершалась, то придется это сделать в момент составления баланса. |

| 1210 Запасы | Показатель можно вычислить следующим образом:

|

| 1230 Деб.зад. | Показатель для внесения в бухгалтерский баланс считается следующим образом:

|

| 1240 Фин.влож. | Вложения, срок погашения которых наступает в течение ближайших 12 месяцев. Для удобства заполнения бухгалтерского баланса за 2016 год следует в течение года отделять краткосрочные вложения от долгосрочных на отдельных аналитических счетах.

Показатель для заполнения строки баланса высчитывается так:

С указанных счетов берутся только суммы, относящиеся к краткосрочным вложениям. |

| 1250 Ден.ср. | Формула для вычисления:

|

Заполнение пассивов баланса за 2016 год:

|

Номер строки баланса |

Как заполнить строку баланса |

| 1340 Переоценка | Данные приводятся только по проведенной переоценки в отношении основных средств, показатель для заполнения строки баланса берется из сальдо по К. сч.83. |

| 1370 приб/уб | После проведения реформации, в данную строку вносится показатель, равный сальдо сч.84.

Сальдо по К. сч.84 означает прибыль и вносится без скобок. Сальдо по Д. сч.84 означает убыток и вносится в круглых скобках. |

| 1410 Заем.ср. | В данную строку пассивов баланса включаются долгосрочные кредиты и займы. Показатель для заполнения соответствует Сальдо по К. сч.67. |

| 1510 Заем.ср. | В данную строку пассивов баланса включаются краткосрочные кредиты и займы. Показатель для заполнения соответствует Сальдо по К. сч.66. |

| 1520 Кред.зад. | Показатель для заполнения считается так:

|

| 1540 Оцен.обяз. | Сальдо по К. сч.96. |

Проверка правильность заполнения бухгалтерского баланса за 2016 год:

Показатель стр.1600 должен быть равен показателю стр.1700 — сумма активов равна сумме пассивов. При несоблюдении равенства, нужно проверять учет, выполненные арифметические действия и искать ошибку.

Скачать бесплатно образец

Бухгалтерский баланс бланк 2017 скачать — .

Бухгалтерский баланс образец заполнения за 2016 год — .

Видео, которое поможет составить бухгалтерский баланс

Все юридические лица по закону должны вести бухгалтерский учет, а значит, и сдавать ежегодно финансовую отчетность. Главным документом такого отчета является форма 1 «Бухгалтерский баланс». Скачать бланк (word) и узнать о требованиях к его составлению вы сможете из этой статьи.

В соответствии с требованиями Федерального закона от 06.12.2011 № 402 , все организации обязаны вести учет и формировать по итогам года финансовую (бухгалтерскую) отчетность. В пакет, который по итогам года нужно сдать в Росстат и ФНС, а на протяжении года — предоставлять владельцам организации по их запросу, входит и бухгалтерский баланс. Разберемся, какую форму нужно использовать для его составления, какие особенности имеет этот отчет, а также что такое «актив» и «пассив».

Бухгалтерский баланс (форма 1), бланк 2019

Действующая для отчета за 2019 год форма баланса утверждена приказом Минфина России от 02.07.2010 № 66н . Она не изменялась с момента сдачи отчетности за 2011 год. Вообще, изменения в бухгалтерскую отчетность вносят реже, чем в налоговую, потому что основные требования и показатели бухучета меняются редко. Сдать баланс по итогам года необходимо до 31 марта года, следующего за отчетным.

Бланк пригодится также для составления отчета для учредителей, акционеров или, например, банка при получении кредита.

Использовать его должны не все организации. Для представителей малого бизнеса предусмотрена упрощенная форма отчетности , включающая в себя существенно укороченный баланс. В урезанном бланке отсутствует много строк, предусмотренных в полной версии. При этом пояснения требуются в обоих случаях. Они в форму отчета не входят и составляются произвольным образом с расшифровкой необходимых строк и показателей.

Актив и пассив

Любой бухгалтерский баланс организации, как полный, так и сокращенный, всегда состоит из двух равных частей:

- актив;

- пассив.

Именно из-за того, что эти две половины должны быть равны друг другу, документ и получил свое название.

В активе отражаются:

- стоимость основных средств организации;

- стоимость прочего, принадлежащего ей имущества (материалы, сырье, товары, МБП и т. д.);

- задолженность перед организацией контрагентов (дебеторская задолженность);

- нематериальные ценности;

- денежные средства на счетах в банках и в обороте.

Пассив отражает все обязательства компании и привлеченные средства (кредиты, инвестиции, вклады). В него входит кредиторская задолженность и расходы. Все данные в балансе имеют жесткую привязку к другим бухгалтерским регистрам и главной книге.

Форма и порядок заполнения

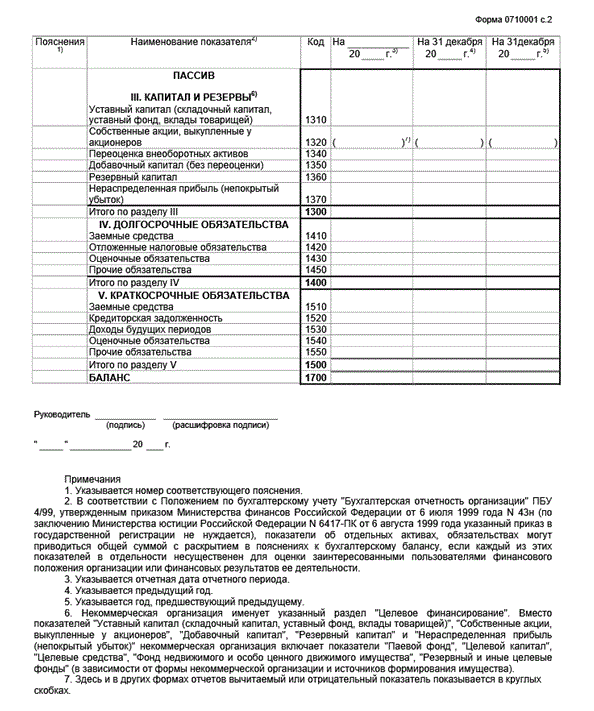

Все организации заполняют бухгалтерский баланс с кодами строк, бланк которого утвержден законодательно. Документ достаточно простой и состоит из титульной части и пяти разделов:

- Раздел I «Внеоборотные активы», в котором следует указать остаточную стоимость основных средств компании, стоимость нематериальных активов, а также долгосрочные финансовые вложения и прочие внеоборотные активы.

- Раздел II «Оборотные активы». Здесь сгруппированы счета, содержащие информацию о товарных запасах, также здесь нужно указывать сальдо по краткосрочным финансовым вложениям, дебиторской задолженности и остатки денег в кассе и на банковских счетах.

- Раздел III «Капитал и резервы» предназначен для указания сведений о суммах уставного и прочих капиталов, здесь же следует указать сумму нераспределенной прибыли или непокрытого убытка.

- Раздел IV «Долгосрочные обязательства» расскажет о суммах долгосрочных займов и прочих обязательств компании.

- Раздел V «Краткосрочные обязательства» содержит сведения о сумме кредитов и займов, полученных на срок до одного года, и кредиторской задолженности.

Два первых раздела — актив баланса, а остальные — пассив. Заполнять данные нужно на основании сальдо на нужную дату из главной книги. Некоторые строки содержат сведения сразу по нескольким счетам. Для детализации данных используется пояснительная записка. Заполненный бланк выглядит так:

В титульной части указываем дату, на которую указаны сведения, наименование организации, адрес, а также все коды (ИНН, ОКПО). Также следует указать организационно-правовую форму и вид деятельности в соответствии с новым ОКВЭД.

Сальдо в годовом отчете указывается за три года:

- текущую;

- 31 декабря прошлого года;

- 31 декабря позапрошлого года.

Это необходимо для сравнения. Кроме того, в первом столбце необходимо отметить номер пункта пояснений, расшифровывающих эту строку. Если пояснений по строке нет, это поле нужно оставить пустым.

Подписывает отчет руководитель организации и ставит дату его составления.

Ежегодно, в марте, бухгалтерия любого предприятия начинает заполнять различные отчеты и составлять бухгалтерский баланс за прошедший отчетный период. При составлении бухгалтерского баланса необходимо учитывать все нюансы предпринимательской деятельности. В данной статье вы найдете инструкции по построчному заполнению общего и упрощенного баланса в 2019 году, сможете скачать данные формы баланса и получите информацию по некоторым, касающимся данной темы, нюансам.

Любая предпринимательская деятельность неизменно сопровождается формированием различных форм бухгалтерской отчетности. Точность и правильность заполнения данных форм, имеет непосредственное влияние на успешность ведения бизнеса. Ведь ошибки в бухгалтерии приводят к санкциям со стороны контролирующих органов. В данной статье вы узнаете порядок заполнения бухгалтерского баланса 2019, получите информацию о том, кто должен сдавать общий, а кто упрощенный бухгалтерский баланс, какие формы отчетности сдаются в 2019 году, а также возможность скачать бланк формы 1 бухгалтерского баланса 2019.

Что входит в бухгалтерскую отчетность 2019?

Конкретный набор отчетов зависит от размера вашего бизнеса, от того, относится ли ваша компания к разряду малых или нет. В большинстве случаев, набор отчетов для организаций следующий:

Все формы отчетов утверждены приказом Минфина РФ от 02.07.2010 года №66н (далее – Приказ 66н)

- Бухгалтерский баланс;

- Отчеты: о финансовых результатах, о целевом движении денежных средств, об изменениях капитала, о целевом использовании полученных средств;

- Пояснения к балансу и отчету о финансовых результатах. Данные пояснения оформляются в форме, удобной вам – в табличном или текстовом варианте.

Если ваше предприятие относится к разряду малых, то вы можете сдавать отчетность в упрощенном виде, заполняя только бухгалтерский баланс и отчет о финансовых результатах. При необходимости можно приложить пояснения, для расшифровки, изложенной в балансе или отчете, информации.

Только малый бизнес может прикладывать пояснения по желанию, все остальные предприниматели делают это в обязательном порядке.

В соответствии с п.5 ч.1 ст. 23 Налогового кодекса РФ и ч.2 ст. 18 Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (в ред. 04.11.2014 г.) (далее – Закон 402ФЗ) вся отчетность должна быть сдана не позднее 3-х месяцев по окончанию отчетного периода (года). То есть вся бухгалтерская отчетность за 2019 год, должна быть сдана не позднее 31 марта 2019 года.

Если во внутренних документах предприятия прописана обязанность формирования промежуточной отчетности, вы можете сдавать ее чаще, возможно раз в 3 месяца или раз в месяц (ч. 4 ст. 13 Закона 402ФЗ). Данная отчетность предоставляется только учредителям предприятия, ее не нужно сдавать в налоговую или Росстат.

Инструкция по заполнению баланса предприятия 2019 с расшифровкой

Форму 1 общего бухгалтерского баланса вы можете скачать (Приложение №1 к Приказу 66н).

Столбец «Актив», раздел I «Внеоборотные активы», строка:

- Нематериальные активы = Дебет 04 – Кредит 05;

- Результат исследований и разработок = Дебет 04;

- Нематериальные поисковые активы = Дебет 08 (субсчет учета расходов на НП затраты). Строка заполняется только предприятиями, использующими природные ресурсы. Содержащаяся информация должна отражать затраты на освоение ресурсов;

- Материальные поисковые активы = Дебет 08 (субсчет учета расходов на МП затраты). Строка заполняется только предприятиями, использующими природные ресурсы. Содержащаяся информация должна отражать затраты на освоение ресурсов;

- Основные средства = Дебет 01 – Кредит 02 + Дебет 08 (субсчет учета основных средств не введенных в эксплуатацию);

- Доходные вложения в материальные ценности = Дебет 03 – Кредит 02 (субсчет учета амортизации имущества, имеющего отношение к доходным вложениям);

- Финансовые вложения = Дебет 58 + Дебет 55 (субсчет «Депозитные счета») + Дебет 73 (субсчет «Расчеты по предоставленным займам») – Кредит 59 (субсчет «Учет резерва по долгосрочным финансовым обязательствам»);

- Отложенный налоговый актив = Дебет 09;

- Прочие внеоборотные активы = суммы по внеоборотным активам, которые не были включены в предыдущие строки раздела I;

- Итого по разделу I = сумма показателей предыдущих строк.

Столбец «Актив», раздел II «Оборотные активы», строка:

- Запасы = Дебет 41 – Кредит 42 + Дебет 15 + Дебет 16 – Кредит 14 + Дебет 97 + сумма дебетовых сальдо счетов 10, 11, 43, 45, 20, 21, 23, 29, 44;

- НДС по приобретенным ценностям = Дебет 19;

- Дебиторская задолженность = Дебет 62 + Дебет 60 + Дебет 68 + Дебет 69 + Дебет 70 + Дебет 71 + Дебет 73 (без учета процентных займов) + Дебет 75 + Дебет 76 – Кредит 63;

- Финансовые вложения (исключая денежные эквиваленты) = Дебет 58 + Дебет 55 (субсчет «Депозитные счета») + Дебет73 (субсчет «Расчеты по предоставленным займам») – Кредит 59;

- Денежные средства и денежные эквиваленты = Дебет 50 + Дебет 51 + Дебет 52 + Дебет 55 + Дебет 57 - Дебет 55 (субсчет «Депозитные счета»);

- Прочие оборотные активы = суммы по оборотным активам, которые не были включены в предыдущие строки раздела II;

- Итого по разделу II = сумма показателей предыдущих строк раздела II;

- Баланс = сумма показателей строк «Итого по разделу I» и «Итого по разделу II».

Столбец «Пассив», раздел III «Капитал и резервы», строка:

- Уставный капитал = Кредит 80;

- Собственные акции, выкупленные у акционеров = Дебет 81;

- Переоценка внеоборотных активов = Кредит 83 (субсчет сумм дооценки основных средств и нематериальных активов);

- Добавочный капитал (без переоценки) = Кредит 83 (за исключением сумм дооценки основных средств и нематериальных активов);

- Резервный капитал = Кредит 82;

- Нераспределенная прибыль (непокрытый убыток) = Кредит 84;

- Итого по разделу III = сумма строк раздела III.

Столбец «Пассив», раздел IV «Долгосрочные обязательства», строка:

- Заемные средства = Кредит 67 (начисленные проценты имеющие срок погашения менее 1 года);

- Отложенные налоговые обязательства = Кредит 77;

- Оценочные обязательства = Кредит 96 (только по обязательствам, имеющим срок использования более 1 года);

- Прочие обязательства = суммы долгосрочной задолженности перед кредиторами, которые не были включены в предыдущие строки раздела IV;

- Итого по разделу IV = сумма строк раздела IV.

Столбец «Пассив», раздел V «Краткосрочные обязательства», строка:

- Заемные средства = Кредит 66 + Кредит 67 (начисленные проценты имеющие срок погашения более 1 года);

- Кредиторская задолженность = Кредит 60 + Кредит 62 + Кредит 68 + Кредит 69 + Кредит 70 + Кредит 71 + Кредит 73 + Кредит 75 (только краткосрочная задолженность) + Кредит 76;

- Доходы будущих периодов = Кредит 98 + Кредит 86;

- Оценочные обязательства = Кредит 96 (только обязательства более 1 года);

- Прочие обязательства = суммы краткосрочной задолженности перед кредиторами, которые не были включены в предыдущие строки раздела V;

- Итого по разделу V = сумма строк раздела V;

- Баланс = сумма строк «Итого по разделу III», «Итого по разделу IV», «Итого по разделу V»

Инструкция по заполнению упрощенного баланса 2019

Упрощенный баланс содержит те же самые показатели, что и общий. Единственное различие – данные показатели имеют более укрупненное отражение, то есть в строке отражается показатель с наибольшим удельным весом.

Форму упрощенного бухгалтерского баланса вы можете скачать (Приложение №5 к Приказу 66н).

Столбец «Актив», строка:

- Материальные внеоборотные активы. Здесь отражаются суммы основных средств и капитальные вложения в них, которые еще не завершены;

- Нематериальные, финансовые и другие внеоборотные активы. Отражаются финансовые вложения с долгосрочной перспективной и нематериальные активы. Дополнительно, необходимо отразить результаты разработок и исследований, незавершенные вложения в них, а также в нематериальные активы;

- Запасы. Отражаются остатки по счетам, аналогично с обычной формой баланса;

- Денежные средства и денежные эквиваленты. Аналогично с обычной формой баланса;

- Финансовые и другие оборотные активы. Отображается информация о прочих активах, включая дебиторскую задолженность и краткосрочные вложения финансовых средств;

- Баланс. Сумма всех строк столбца «Актив».

Столбец «Пассив», строка:

- Капитал и резервы. Необходимо отобразить уставный капитал (если сформированы, то добавочный и резервный), переоценку основных нематериальных активов, непокрытый убыток (нераспределенную прибыль). Дополнительно – доли учредителей (акции акционеров), выкупленные у них для аннулирования;

- Долгосрочные заемные средства. Суммы долгосрочных займов и кредитов.

- Краткосрочные заемные средства. Суммы по краткосрочным займам и кредитам.

- Кредиторская задолженность. Аналогично общей форме баланса;

- Другие краткосрочные обязательства. Суммы краткосрочной задолженности перед кредиторами, которые не были включены в предыдущие строки столбца «Пассив»;

- Баланс. Сумма строк столбца «Пассив».

Дополнительные материалы по теме:

Оплата госпошлины в суд: проводки госпошлин в бухучете

План счетов бухгалтерского учета в бюджетных организациях России 2019: инструкция по его применению

План счетов бухгалтерского учета в бюджетных организациях России 2019: инструкция по его применению

![]() Заявление на постановку на учет автомобиля в ГИБДД: скачать бланк регистрации транспортного средства и образец заполнения на 2019 год

Заявление на постановку на учет автомобиля в ГИБДД: скачать бланк регистрации транспортного средства и образец заполнения на 2019 год

Все фирмы независимо от их правового статуса и системы налогообложения обязаны сдавать бухгалтерский баланс. В статье бланк формы 1 с кодами строк (можно скачать в экселе), а также образец заполнения.

Внимание! Заполнить бухгалтерский баланс онлайн и вывести его на печать вы можете в программе БухСофт. Попробуйте бесплатно:

Заполнить баланс онлайн

При самостоятельной подготовке вам обязательно понадобятся бланк и образец заполнения:

Форма бухгалтерского баланса

Этот документ характеризует финансовое положение фирмы на отчетную дату. Минфин утвердил типовую форму бухгалтерского баланса 2 июля 2010 года приказом № 66н (см. приложение 1). Она состоит из двух частей.

- Актив. Предназначен для отражения всего принадлежащего компании имущества, а также долгов контрагентов (например, ОС, НМА, запасы, дебиторская задолженность, денежные средства и прочие активы).

- Пассив. Предназначен для отражения источников появления активов (например,уставный или добавочный капитал, привлеченные средства, внешние обязательства).

Вести бухгалтерский учет удобно в . Она подходит для ИП и ООО. Программа включает в себя выгрузку проводок в 1С и автоматическое формирование всей налоговой и бухгалтерской отчетности. Попробуйте бесплатно:

Итоги по активу и всегда должны быть равны итогам по пассиву.

Показатели формы баланса разделены на группы статей (например, «Основные средства», «Дебиторская задолженность»). Фирма вправе самостоятельно детализировать эти показатели в зависимости от их существенности.

Показатель считается существенным, если без информации о нем нельзя правильно оценить финансовое положение компании. Уровень существенности фирма также вправе определить самостоятельно. Его значение нужно закрепить в учетной политике для целей бухгалтерского учета.

При детализации показателя под ним вводят дополнительные строки. Они должны содержать числовые значения, которые входят показатель, предусмотренный типовой формой баланса.

Несущественные показатели можно указать в балансе общей суммой по одной строке и расшифровать в пояснениях к балансу.

Типовая форма бухгалтерского баланса выглядит так:

Кроме того, есть упрощенная форма. Ее вправе использовать:

- малые предприятия;

- фирмы, обладающие статусом участника проекта «Сколково»;

- НКО (кроме признанных иностранными агентами.

Выглядит она так:

Внимание! Сдать бухгалтерскую и налоговую отчетность вовремя вам поможет календарь бухгалтера.

Проверить сроки сдачи отчетности

Образец бухгалтерского баланса

Заполняют форму 1 следующим образом:

Где взять показатели для заполнения формы баланса

В таблице ниже мы собрали данные для заполнения бухгалтерского баланса .

|

Статья баланса |

Код строки типовой формы |

Информация для заполнения |

|

I. Внеоборотные активы |

||

|

Нематериальные активы |

Разница по остаткам счетов:

Остаток на счете 08 (по затратам на принятие НМА к учету) |

|

|

Результаты исследований и разработок |

Разница по остаткам счетов:

|

|

|

Нематериальные поисковые активы |

Остаток счета 08 по затратам на освоение полезных ископаемых (в будущем такие затраты могут быть квалифицированы как НМА) |

|

|

Материальные поисковые активы |

Остаток счета 08 по затратам на освоение полезных ископаемых (в будущем такие затраты могут быть квалифицированы как основные средства) |

|

|

Основные средства |

Разница по остаткам счетов:

|

|

|

Доходные вложения в материальные ценности |

Разница по остаткам счетов:

|

|

|

Финансовые вложения |

Сальдо счетов:

|

|

|

Отложенные налоговые активы |

Сальдо счета 09 |

|

|

Прочие внеоборотные активы |

Сальдо счетов:

|

|

|

Итог раздела I |

1110 + 1120 + 1130 + 1140 + 1150 + 1160 + 1170 + 1180 + 1190 |

|

|

II. Оборотные активы |

||

|

Сальдо счетов:

|

||

|

НДС по приобретенным ценностям |

Сальдо счета 19 «НДС по приобретенным ценностям» |

|

|

Дебиторская задолженность |

Дебетовый остаток счетов:

|

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

Сальдо счетов:

|

|

|

Денежные средства и денежные эквиваленты |

Сальдо счетов:

|

|

|

Прочие оборотные активы |

Дебетовое сальдо счетов:

|

|

|

Итог раздела II |

1210 + 1220 + 1230 + 1240 + 1250 + 1260 |

|

|

1100 + 1200 |

||

|

III. Капитал и резервы |

||

|

Уставный капитал, а также складочный капитал, уставный фонд, вклады товарищей) |

Сальдо счета 80 «Уставный капитал» |

|

|

Собственные акции, выкупленные у акционеров |

Дебетовое сальдо счета 81 «Собственные акции (доли)» |

|

|

Переоценка внеоборотных активов |

Сальдо счетов:

|

|

|

Добавочный капитал (без переоценки) |

Сальдо счета 83 «Добавочный капитал» (переоценка не учитывается) |

|

|

Резервный капитал |

Сальдо счета 82 «Резервный капитал» |

|

|

Нераспределенная прибыль (непокрытый убыток) |

Сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» (переоценка не учитывается), сальдо счета 99 «Прибыли и убытки» (данные промежуточной отчетности) |

|

|

Итог раздела III |

1310 + 1320 + 1340 + 1350 + 1360 + 1370 |

|

|

IV. Долгосрочные обязательства |

||

|

Заемные средства |

Сальдо счета 67 (суммы основного долга и процентов, которые начислили. Кроме процентов со сроком уплаты на отчетную дату составляющим менее 12 мес. Проценты можно отразить обособленно как расшифровку строк 1410 либо 1510) |

|

|

Отложенные налоговые обязательства |

Сальдо счета 77 |

|

|

Оценочные обязательства |

Сальдо счета 96 (по резервам созданным под события, которые наступят не ранее чем через один год) |

|

|

Прочие обязательства |

Кредитовый остаток счетов:

|

|

|

Итого раздела IV |

1410 + 1420 + 1430 + 1450 |

|

|

V. Краткосрочные обязательства |

||

|

Заемные средства |

Сальдо счета 66 (сумма основного долга и начисленных процентов. Проценты можно отразить обособленно (при необходимости) как расшифровку строки 1510) |

|

|

Кредиторская задолженность |

Кредитовый остаток счетов:

(по краткосрочной кредиторке; НДС с авансов, не учитывается) |

|

|

Доходы будущих периодов |

Сальдо счета 98, остаток по кредиту счета 86 (целевое бюджетное финансирование, гранты, техпомощь и т. п.) |

|

|

Оценочные обязательства |

Сальдо счета 96 (по резервам, созданным под события, которые могут наступить в течение года) |

|

|

Прочие краткосрочные обязательства |

Сальдо счетов:

|

|

|

Итог раздела V |

1510 + 1520 + 1530 + 1540 + 1550 |

|

|

1300 + 1400 + 1500 |

||