Как заполнять платежные поручения. Платежное поручение

В сложившейся отечественной системе безналичных расчетов трудно переоценить роль платежного поручения. Однако нередко возникают сложности с заполнением тех или иных полей этого формуляра, что в свою очередь может привести к проблемам с проведением и зачислением платежа. Для упрощения процедуры формирования документа по ссылке можно ознакомиться с образцом полей платежного поручения в 2017 году.

Платежное поручение

Официальный бланк платежного поручения утвержден Центробанком России в Положении от 19.06.2012 N 383-П . Скачать его можно, в том числе, с использованием справочно-правовой системы «Консультант Плюс».

Помимо самой формы ЦБ России в этих же Разъяснениях разработал и описал поля платежного поручения.

Перед началом оформления бланка распоряжения следует изучить требования к содержанию его разделов, изложенные в Приложении № 1 к Разъяснениям Центробанка. Также надо помнить о рекомендациях Министерства финансов России о необходимости заполнения всех граф, служащих для идентификации перечисления.

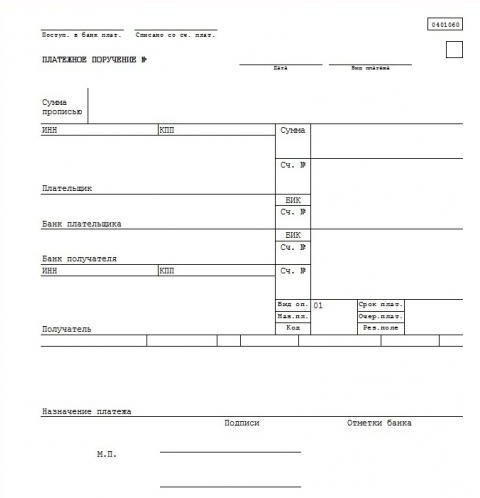

В Приложении № 3 к вышеуказанному акту ЦБ России содержится форма платежного поручения с номерами полей.

Следует отметить, что Центробанк России присвоил определенный шифр каждому разделу и реквизиту платежки, а также описал требования к его содержанию.

Сокращенно обозначения выглядят следующим образом:

- «1» служит для указания названия документа;

- «2» — код формуляра по ОКУД;

- «3» — порядковый номер;

- «4» — число, месяц и год его составления;

- «5» — графа платежного поручения для вида платежа;

- «6» — сумма, изложенная прописью;

- раздел «7» предназначен для отражения итога в цифровом выражении;

- в поле «8» отражается наименование или ФИО составителя платежки;

- «9» — указание на его счет;

- «10» служит для отражения банка плательщика;

- «11» и «12» — для БИК и счета вышеназванной кредитной организации;

- «13» — номер поля платежного поручения — используется для внесения данных о банке адресата перечисления;

- «14» и «15» предназначены для внесения БИК и счета такой структуры;

- наименование или ФИО получателя денег вносятся в раздел «16», а его номер счета — в поле «17»;

- значение «18» введено для указания вида операции;

- для отражения сведений о сроке, назначении и очередности перечисления используются в 2017 году номера полей платежного поручения с «19» по «21»;

- «22», или код, в который заносятся УИП или УИН;

- резервное поле отображается в значении «23»;

- назначение платежа следует записывать в графу «24»;

- реквизиты «60» и «61» отражают ИНН сторон операции по переводу денег;

- поля «101» — «110» служат для фиксации сведений при перечислениях в пользу бюджета;

- графы «43» и «44» предназначены для подписи составителя платежки и оттиска его печати;

- «45» — отметки банка о списании денег;

- значение «62» используется для указания кредитным учреждением даты поступления поручения;

- завершая описание полей платежного поручения, следует указать, что в графе «71» указывается дата списания средств со счета.

При платежах в пользу бюджетной системы также надо оформлять следующие поля.

Платежное поручение – это поручение банку о перечислении соответствующих сумм поставщиками, финансовыми органам, другим организациям. Бухгалтер печатает его “под копирку” в необходимом количестве экземпляров (от 3 до 5 в зависимости от того, в каком филиале банка находится расчетный счет).

Платежное поручение принимается банком от плательщика к исполнению только при наличии средств на расчетном счете, если иное не оговорено между банком и владельцем счета. По договоренности сторон платежные поручения могут быть срочными, досрочными и отсроченными. Срочные платежи совершаются: до отгрузки товара – авансовый платеж, после отгрузки товара – путем прямого акцепта товара, при крупных сделках – частичные платежи. Досрочный и отсроченный платежи могут осуществляться в рамках договорных отношений без ущерба для финансового положения договаривающихся сторон.

В нем указываются реквизиты плательщика и его банка, получателя и его банка, в том числе ИНН, БИК, сумма и назначение платежа. Работник банка принимает платежное поручение к исполнению, на последний экземпляр его ставит штамп и возвращает бухгалтеру для отражения этой операции в учете. Отпечатанное платежное поручение действительно в течение десяти дней.

ИНН присваивается органам Госналогслужбы РФ при постановке налогоплательщиков на учет в налоговом органе и указывается в платежном поручении во всех случаях, когда он присвоен плательщику денежных средств.

БИК указывается для подразделений расчетной сети Банка России, кредитных организаций и тех филиалов кредитных организаций, которым он присвоен, в соответствии со “Справочником БИК РФ”.

Номера счетов плательщика и получателя денежных средств, а так же номера счетов банков плательщика и получателя, по которым проводятся расчетные операции, проставляются в соотвествующих полях платежного поручения.

В случае, если плательщиком или получателем является кредитная организация, в полях “Плательщик” или “Получатель” указывается наименование кредитной организации, в полях “Банк

плательщика” или “Банк получателя” соответственно наименование

кредитной организации указывается повторно. Значение “Вид платежа” указывается прописью: “почтой”, “телеграфом”, “электронно”.

Плательщиком выступает банк, в котором открыт расчетный счет предприятия, в этой же части указывается наименование предприятия и номер его расчетного счета.

Ниже мы указываем код, который присвоен нашему банку в Центральном банке Российской Федерации, а в графе “дебет” – шифр расчетного счета банка в ЦБ РФ.

Сумма печатается прописью с заглавной буквы. Ее цифровое значение повторяется в правом верхнем углу.

Внизу подробно указывается назначение платежа, ставится подпись распорядителя средств и главного бухгалтера и печать предприятия.

2.3 Порядок получения наличных денег в банке.

Предприятие получает наличные деньги из банка через кассира по денежному чеку, выписанному на его имя.

В соответствии с Положением о бухгалерском и отчетности в Российской Федерации, на предприятиях, не имеющих в штате кассира, обязанность кассира может выполнять главный бухгалтер или другой работник по письменному распоряжению руководителя предприятия.

Чеки находятся в специальной чековой книжке. Чтобы получить чековую книжку, следует заполнить соответствующее заявление, в котором указывается фамилия, имя и отчество кассира и дается образец его подписи. Заявление подписывается руководителем и главным бухгалтером и заверяется печатью предприятия. Согласно этому заявлению кассир получает чековую книжку на 25 или 50 чеков. Чтобы снять наличные деньги со своего расчетного счета в банке, бухгалтер заполняет денежный чек, подписывает его вместе с руководителем и передает кассиру. Кассир предварительно заказывает требуемую сумму оправдательным документом для записей кассовых операций в учетных регистрах.

2.4. Порядок сдачи наличных денег в банк

Наличные деньги, полученные с расчетного счета в кассу,

расходуются по строго целевому назначению (цели, на которые получены деньги, указываются на оборотной стороне денежного чека). Неизрасходованный остаток сдается в кассу. Например, неполученная в срок заработная плата должна быть возвращена на расчетный счета в трех – дневный срок. Сдаются на расчетный счет деньги, принятые в кассу в счет взноса в уставной фонд, выручка от реализации продукции наличными

Сдача денег на расчетный счет оформляется расходным кассовым ордером.

В банке кассир, сдающий деньги, заполняет «Объявление на взнос наличными». Бланк «Объявления» можно получить у оператора банка.

Он состоит их трех частей. Верхняя часть остается в банке,

Средняя часть (квитанция) передается кассиру. Нижняя часть объявления (ордер) тоже возвращается кассиру, но только после проведения банком соответствующей операции и вместе с банковской выпиской.

На каждой из трех частей проставляются: дата, от кого приняты деньги, банк получателя и получатель, назначение взноса. В правом верхнем углу первой и второй части проставляем номер нашего расчетного счета и сумму цифрами. Та же сумма записывается прописью в следующем порядке. Начинать запись надо вплотную к началу отведенного для ее поля с заглавной буквы. Оставшиеся на поле места следует прочеркнуть горизонтальной линией.

Третья часть заполняется несколько иначе. В ордере нужно указать код банка-получателя и сумму по кредиту (у нас на расчетном счете эта сумма пройдет по дебету, а в банке – по кредиту).

Перечисление предпринимателями и организациями различных платежей в бюджет должно осуществляться с использованием специальных платежных поручений. Работа с ними должна происходить в соответствии с нормами законодательства России. На основе каких бланков необходимо формировать платежки? Каковы особенности заполнения соответствующих документов?

В документе необходимо корректно отражать сведения о нем, непосредственно о платеже, его получателе, а также о кредитно-финансовых структурах, с участием которых осуществляется перечисление денежных средств.

Особое внимание стоит уделить заполнению реквизита 104, в котором указывается КБК по платежу. Если он будет некорректным, то орган власти, администрирующий поступления в бюджет, может не отразить в своих реестрах факт корректного исполнения налогоплательщиком соответствующего обязательства.

При неверном КБК может потребоваться повторить платеж с указанием верных реквизитов. В некоторых случаях может возникнуть необходимость во взаимодействии с администратором налога по поводу уточнения платежа в бюджет.

Порядок заполнения платежных поручений периодически меняется, исходя из приоритетов законодательного регулирования финансовых правоотношений. Если предприятию необходимо направить в банк на исполнение платежку, то ее корректное заполнение будет играть важнейшую роль с точки зрения успешного проведения финансовой транзакции. Какова специфика регулирующего законодательства в части использования платежных поручений? При заполнении одного из ключевых реквизитов - «Назначение платежа» - что указывать?

Новый порядок заполнения платежек: изменения

Для начала - о специфике законодательного регулирования финансовых правоотношений, о которых идет речь.

Заполнение платежного поручения — процедура, которая с 2014 года осуществляется по новым правилам. Основные изменения в порядке работы с рассматриваемым документом заключаются:

- в возможности указать в реквизите 101 большее количество значений;

- в необходимости фиксировать в поле 105 код ОКТМО;

- в появлении в реквизите 106 некоторых новых значений;

- в необходимости заполнения поля 108 в соответствии с новым порядком;

- в сокращении перечня платежей в поле 110;

- в появлении нового реквизита в платежном поручении, а именно - «Кода».

Во многих случаях самым сложным для финансиста становится заполнение реквизита «Назначение платежа» в платежке. Рассмотрим то, каким образом нужно в соответствии с установленными нормами вписывать те или иные сведения в данное поле.

Реквизит «Назначение платежа»: особенности заполнения

Итак, наша задача — корректно заполнить реквизит «Назначение платежа». Что писать в нем?

Прежде всего, стоит отметить, что текущее финансовое законодательство РФ не устанавливает жестких требований к указанию тех или иных сведений в реквизите, о котором идет речь. Но в действующих стандартах установлен основной критерий, которому должно соответствовать данное поле в платежном поручении: общее количество символов, вводимых в нем, не должно быть больше 210.

Кроме того, при описании рассматриваемого реквизита можно указывать информацию, имеющую отношение:

- непосредственно к специфике платежа;

- к товарам, услугам;

- к первичным документам, подтверждающим те или иные правоотношения;

- к НДС.

Также заполнение платежного поручения может потребовать указания иных сведений — в случаях, если это необходимо с точки зрения закона или договора. Изучим то, чем может быть представлено непосредственно содержание реквизита, о котором идет речь.

Для нас важно понять, что именно чаще всего отражается в поле «Назначение платежа». Что писать в нем, если исходить из практики финансовых правоотношений?

Чаще всего в данный реквизит включаются сведения:

- непосредственно о назначении платежа (в данном случае в документе может фиксироваться сущность правоотношений — например, выполнение работ, предоставление сервисов, покупка товаров, выплата зарплаты);

- об основании транзакции (например, номер контракта, счета, на основании которых фирма рассчитывается с контрагентом);

- о фактических результатах правоотношений (например, перечень поставленных товаров, оказанных услуг, выполненных работ);

- о разновидности перечисляемого платежа (он может быть представлен, к примеру, предоплатой, или же, транзакцией после поставки товаров или услуг).

Также в реквизите отражается иная необходимая информация — та, что предусмотрена контрактом. Например, это могут быть сроки осуществления расчетов между партнерами, сведения для корректной идентификации платежа.

Кроме того, необходимо отразить сумму НДС — назначение платежа предполагает включение соответствующих сведений в платежном поручении. Если налог на добавленную стоимость не уплачивается фирмой, то данный факт также отражается в реквизите, о котором идет речь. То есть можно написать, к примеру, «без НДС». Отметим, что при отправке платежных поручений в налоговую службу не нужно указывать в соответствующем документе сведения об НДС. Назначение платежа в этом случае связано с уплатой налогов, а не участием фирмы в договорных правоотношениях.

Полезно будет изучить специфику заполнения платежки при перечислении денежных средств в ФНС подробнее.

Реквизит «Назначение платежа»: налоговые перечисления

В случае, если необходимо сделать налоговое перечисление, каким может быть назначение платежа? Что писать в соответствующем реквизите? Рассматриваемое поле в случае, если заполняется платежка в ФНС, должно содержать, прежде всего, информацию в целях идентификации платежа. Реквизит, о котором идет речь при налоговых перечислениях может включать сведения о налогоплательщике (то есть, например, название фирмы, Ф. И. О. предпринимателя, нотариуса, адвоката, главы крестьянского хозяйства, физлица, уплачивающего тот или иной налог).

Отметим, что при заполнении платежек в налоговую наличие в документе полей, в которых требуемые данные не указаны, не допускается.

В случае, если платеж перечисляется в Пенсионный фонд, в соответствующем реквизите можно указать, что транзакция предназначена для зачисления на страховую часть пенсии, отразить номер плательщика в ПФР, а также отчетный период, за который уплачивается взнос.

Вернемся к изучению особенностей отражения сведений в платежных поручениях коммерческими фирмами. Полезно будет рассмотреть то, какие именно формулировки могут содержаться в соответствующих документах.

Реквизит «Назначение платежа»: примеры формулировок в рамках коммерческих расчетов

При расчетах в рамках коммерческих правоотношений в реквизите «Назначение платежа» может быть зафиксировано, что:

- транзакция представляет собой оплату за оказанные работы по такому-то договору, а также акту приемки (в том числе может указываться НДС в определенной сумме);

- платеж представляет собой предварительную оплату за такие-то услуги, оказанные по такому-то счету;

- платеж осуществляется в целях пополнения счета (в этом случае НДС не начисляется).

Итак, мы рассмотрели специфику отражения сведений в важнейшем реквизите платежного поручения - «Назначение платежа». Что писать в нем, мы теперь знаем. Однако, корректное заполнение соответствующего реквизита — не единственная задача финансиста. Ему также потребуется внесение сведений в иные реквизиты.

В начале статьи мы отметили, что с 2014 года финансовый регулятор ввел новые правила заполнения платежек. Рассмотрим специфику внесения тех или иных сведений в расчетные документы с учетом данных нововведений.

Так, были изменены правила заполнения реквизита 101. Изучим то, как вносить сведения в него по обновленным нормам. Условимся, что платежка заполняется в целях уплаты налога.

Заполнение налоговой платежки: реквизит 101

Как мы отметили выше, рассматриваемый реквизит после введения в действие новых нормативно-правовых актов может заполняться при большем выборе возможных параметров, чем ранее. Реквизит 101 нужен для указания статуса плательщика — например, юрлица, перечисляющего налог в бюджет.

В новых платежках можно выбирать значения в рассматриваемом реквизите из перечня, представленного 26 пунктами (в то время как ранее их было 20). Но многие из соответствующих значений остались прежними. Например, если назначение платежа — налоги, то в рассматриваемом реквизите необходимо фиксировать код 01 или же 02.

Если говорить о новых значениях, которые можно ставить в данном поле — к таковым относятся коды 21 и 22. Они соответствуют которые входят в консолидированные группы.

Можно отметить, что при перечислении в бюджет страховых взносов необходимо в реквизите 101 проставлять код 08.

Реквизит 105

Следующий примечательный реквизит в платежном поручении — 105. Главный нюанс здесь — указание кода ОКТМО вместо ОКАТО ранее. При этом следует указывать код ОКТМО именно того муниципального образования, на территории которого извлекается доход, на основании которого уплачивается налог.

В случае если перечисление в бюджет осуществляется исходя из сведений по налоговой декларации, то в рассматриваемом поле должен фиксироваться код ОКТМО, который соответствует данным сведениям.Желательно уточнить рассматриваемый код непосредственно в ФНС.

Реквизит 106

Следующий важнейший реквизит платежки — 106. В нем должны указываться данные, позволяющие определить основание платежа. В соответствии с новыми нормативными актами соответствующий реквизит может быть отражен в платежке с использованием таких значений, как:

- ИН (если речь идет о выплате ,

- ТЛ (если осуществляется погашение долгов какого-либо хозяйствующего субъекта некоторым третьим лицом),

- РК (если выплачивается задолженность, что предусмотрена реестром кредиторов),

- ЗТ (если осуществляется выплата текущей задолженности).

Правила заполнения платежки: реквизит 108

Рассматривая тот или иной многие финансисты уделяют особое внимание реквизиту 108. Его значимость заключается в том, что в соответствующем поле фиксируется номер документа, на основании которого осуществляется платеж. Новые правила, установленные регулятором, предполагают, что в случае, если статус плательщика отличается от 03, 16, 19 или же 20, то документ, являющийся основанием платежа, должен иметь номер, который:

- начинается с ДЕ, а также включает последние 7 цифр таможенной декларации;

- имеет начало в виде сочетания букв ПО, а также включает номер что также выдается ФТС;

- начинается с КТ, а также содержит последние 7 цифр декларации;

- имеет начало в виде сочетания букв ИД, а также включает номер документа, классифицируемого как исполнительный;

- начинается с ИП, а также содержит номер поручения, которое является инкассовым;

- имеет начало в виде сочетания букв ТУ, а также включает номер требования, имеющего отношение к перечислению таможенных платежей;

- начинается с БД, а также содержит реквизиты хозяйственного документа ФТС;

- имеет начало в виде сочетания букв ИН, а также содержит реквизиты документа, используемого при инкассации;

- начинается с КП, а также включает реквизиты договора о взаимодействии с крупными налогоплательщиками.

Новое в платежке: реквизит 22

В соответствии с законодательными нововведениями, в платежках в 2014 году появилось новое поле — 22. В нем прописывается УИН, или уникальный идентификатор начисления. По сути, назначения платежа, который банк, принимающий документ, передает в информационную систему, которую ведут компетентные государственные органы. Узнать УИН можно, обратившись в ФНС или же во внебюджетном фонде. Соответствующий идентификатор состоит из 23 знаков. Из них первые 3 — это аббревиатура УИН. Знаки с 4 по 23 в документе будут соответствовать непосредственно идентификатору начисления.

Заполнение по новым правилам: на что обратить внимание?

На что следует обратить внимание финансисту, заполняя тот или иной образец квитанции, для которой установлены новые законодательные требования?

Еще один нюанс: если финансист точно не знает, какое значение зафиксировать в полях 106-110 платежного поручения, то в документе необходимо указать 0.

Полезно будет рассмотреть то, как может быть составлен конкретный пример платежного поручения. Один из таковых — на картинке ниже.

Данный образец квитанции в целом соответствует критериям, что прописаны в новых нормативных актов.

Важнейший аспект работы с платежными поручениями — внесение изменений в них. Рассмотрим его.

Изменение платежного поручения: нюансы

Прежде всего, отметим, что изменение назначения платежа как хозяйственная операция не регламентируется на уровне федеральных нормативных актов — таких как, в частности, Гражданский Кодекс России. Однако, данная процедура может регулироваться различными подзаконными правовыми актами. Например, подобные правоотношения находятся в юрисдикции Положения ЦБ РФ № 383-П, принятого 19.06.2012.

Также большое значение в данном случае имеет судебная практика. В соответствии с ней можно выделить 3 основные позиции судей, рассматривавших налоговые споры и принимавших решения в части такой процедуры, как изменение назначения платежа в том или ином расчетном документе.

Во-первых, есть мнение, что субъект, перечисливший денежные средства, и их получатель имеют право корректировать назначение платежа в соответствии с договоренностью.

Во-вторых, судьи могут приходить к выводу, что плательщик имеет право осуществить корректировку соответствующего реквизита без каких-либо дополнительных условий.

В-третьих, арбитражи могут принимать решение о том, что рассматриваемое поле в платежке не может быть изменено.

Рассмотрим данные 3 позиции подробнее.

Позиции арбитражей по корректировке платежек: изменение поля по договоренности

Итак, в соответствии с первой позицией, стороны правоотношений — плательщик и получатель платежа, могут договориться об изменении тех или иных реквизитов.

Судьи, придерживающиеся данной позиции, считают, что банки не должны осуществлять вмешательство в правоотношения клиентов. В случае если у сторон сделки будут взаимные претензии, то, по мнению арбитражей, они должны разрешаться без участия кредитно-финансовой организации. Исключение — если та или иная проблема возникла по причине недоработки со стороны банка.

По мнению судей, назначение платежа — как реквизит расчетного документа, фиксируется в целях корректной идентификации перечисленных средств у получателя, и в случае, если это может быть затруднено по причине ошибок в документе, то участники правоотношений должны иметь возможность соответствующее поле документа изменить.

Изменение поля в любой момент

Есть позиция судей, в соответствии с которой уточнение назначения платежа может быть осуществлено в любой момент плательщиком. В чем заключается в данном случае аргументация арбитражей?

Как считают судьи, тот человек, который перечисляет денежные средства с помощью соответствующего документа, непосредственно определяет их назначение. Следовательно, он же в целях проведения корректной транзакции может в любой момент исправлять те сведения, которые представлены в реквизите «назначение платежа». Поскольку банки не должны вмешиваться в правоотношения клиентов — собственно, в этом смысле повторяется тезис, который мы рассмотрели выше, плательщик должен рассматриваться, как полагают судьи, как единственный правомочный субъект при корректировке реквизитов платежки.

Кроме того, арбитражи ссылаются на ст. в соответствии с которой собственник того или иного имущества имеет право совершать в отношении него любые действия, которые соответствуют нормам закона. В этом смысле плательщик имеет право распоряжаться денежными средствами на свое усмотрение. Если он получил счет, по которому должна быть проведена оплата, назначение платежа — как реквизит платежки, является одним из инструментов реализации собственником установленных гражданских прав. Если человек не сможет при необходимости откорректировать данное поле в платежке, то не сможет обеспечить корректное перечисление денежных средств в соответствии с собственными пожеланиями. И это может рассматриваться как нарушение его гражданских прав.

Назначение платежа — перевод, или, например, перечисление контрагенту за поставленные товары или услуги, является, таким образом, опцией, которая является важной, с точки зрения реализации гражданином тех прав, которые гарантированы ГК РФ.

Запрет на изменение поля

Еще одна точка зрения судов заключается в том, что ни один субъект правоотношений не может осуществлять корректировку поля «Назначение платежа».

По мнению арбитражей, платежное поручение — документ, относящийся к категории оправдательных. То есть, ошибки, присутствующие в нем, имеют те же правовые последствия, что, к примеру, неточности в первичной документации — как вариант, в договоре между партнерами. Однажды подписанный контракт, равно как и заверенное платежное поручение, которое направлено в банк и принято к исполнению, не подлежат пересмотру в случаях, если это не предопределено положениями какого-либо закона или в силу решения суда. Вместе с тем, посредством обращения в арбитраж представители фирмы могут инициировать рассмотрение возможности корректировки реквизита, о котором идет речь.

Резюме

Итак, мы рассмотрели, как написать назначение платежа в расчетном банковском документе, на что обратить внимание. Новые нормативные акты, которые регулируют внесение соответствующих сведений в платежку, используются с 2014 года. Положения данных источников также предписывают внимательно отнестись к заполнению иных важнейших реквизитов — в частности, с 106 по 110. Правила заполнения данных полей также обновились.

В ряде случаев у фирмы, осуществляющей платеж, может возникнуть потребность в корректировке реквизита «Назначение платежа». На уровне федерального законодательства данная процедура регулируется, как считают эксперты, довольно поверхностно, здесь определяющее значение может иметь судебная практика.

Арбитражи, рассматривая пример заполнения платежного поручения в рамках тех или иных споров, приходят к разным выводам касательно изменения соответствующего реквизита. Есть версия, что ее могут производить плательщик и получатель платежа по договоренности. Некоторые суды, рассматривая тот или иной пример платежного поручения, считают, что плательщик может откорректировать поле «Назначение платежа» в одностороннем порядке. Есть точка зрения арбитражей, по которой платежка не может быть откорректирована с момента ее передачи на исполнение в банк.

Законодательство РФ устанавливает, что расчеты по договорам и платежи в бюджет юридические лица должны совершать безналичным способом через кредитные учреждения.

Статья 862 Гражданского Кодекса устанавливает виды платёжных документов, и первый их них – платёжное поручение.

Платёжное поручение – унифицированный Общероссийским классификатором ОКУД первичный документ, на основании которого банк выполняет распоряжение клиента по перечислению денежных средств.

Бланк условно разделяется на поля. Каждое поле состоит из определённого числа буквенных или цифровых символов. Это коды, наименования, пояснения. Благодаря строгой регламентации расположения реквизитов платёжка представляет собой универсальный и понятный работникам банков или предприятий текст.

Порядок заполнения платёжных документов относится к юрисдикции ЦБ РФ и регулируется нормативными актами МинФина РФ.

Главный из них на сегодня – «Положение о правилах осуществления переводов денежных средств» №383-П от 19 июня 2012 года.

В Положении содержатся такие требования:

- установленные носители – электронный и бумажный (см. );

- поля должны быть заполнены полностью, взамен необязательных данных ставится «0»;

- номер формы, проставляемый в верхнем правом углу – 040160;

- нумерация содержит только цифры и отличается от нуля;

- срок действия – 11 календарных дней, включая дату составления;

- формат даты – числовой, день и месяц указываются двузначными числами, год – четырёхзначным, в бумажном варианте разделяются точками;

- вид платежа означает срочность и способ передачи, на бумажных носителях выполняется запись «почтой», «срочно», «телеграфом», для электронного способа значение соответствует коду банка;

- сумма записывается прописью без сокращений (Восемь тысяч пятьсот семнадцать рублей 00 копеек или Восемь тысяч пятьсот семнадцать рублей) а также цифрами без дополнительных пробелов (8517-00 или 8517=), другие разделительные знаки (точки, запятые) использовать нельзя;

- количество символов каждого поля ограничивается, число знаков приводится в приложении 11 к Положению.

Инструкция по заполнению платежного поручения

Плательщики указывают о себе следующие данные:

Если по каким-то причинам услуга оказалась недоступной, банк примет бумажный бланк, заверенный «живыми» подписями и печатью. Чтобы упростить задачу по подготовке такого бланка вручную, в интернете можно найти бесплатные онлайн-сервисы по заполнению платёжных документов.

Пошаговые действия по заполнению выполняются внесением нужной информации в режиме диалога. Интерфейс обычно предусматривает предварительный просмотр, нужные значения «выпадают» из раскрывающегося списка, появляются предупреждения о допущенных ошибках.

Аналогичный сервис предоставляет ИФНС. Тем, кто испытывает затруднения с простановкой кодов и шифров, сомневается в актуальности приводимых данных, можно посоветовать заполнять платёжные поручения по уплате сборов и налогов на сайте Nalog.Ru . Там же приводится справочная информация по ОКТМО.

Правильно заполнить платёжные поручения – не так уж сложно. Достаточно знать установленные правила оформления и иметь доступ к документам, содержащим верные реквизиты.