Uygun bir kişisel gelir vergisi kaydı geliştiriyoruz. Kişisel gelir vergisi için uygun bir kayıt geliştiriyoruz.Her vergi mükellefi için aktarılan kişisel gelir vergisi tutarlarının muhasebeleştirilmesi.

2011 yılından bu yana, 27 Temmuz 2010 tarih ve 229-FZ sayılı Federal Kanun ile Rusya Federasyonu Vergi Kanunu'nun 23. Bölümünde getirilen bir dizi değişiklik yürürlüğe girmiştir. Özellikle 2011 yılından itibaren vergi acentelerinin kişisel gelir vergisi kayıtlarını, formlarının bağımsız olarak geliştirilmesi önerilen vergi muhasebesi kayıtlarında tutmaları gerekmektedir. "1C: Maaşlar ve Personel Yönetimi 8" programında (sürüm 2.5.32) vergi kayıt formu halihazırda uygulanmıştır. E.A., kişisel gelir vergisinin muhasebeleştirilmesi ve hesaplanmasına ilişkin yeni şekil ve değişiklikleri anlatıyor. Gryanina, bağımsız danışman.

Rusya Federasyonu Vergi Kanunu'nun 230. maddesinin 1. paragrafı

Hesaplanan vergi tutarı

Kesilen vergi tutarı

Aktarılan vergi tutarı

.

Kayıtta Kişisel gelir vergisi bütçesi ile vergi acentelerinin hesaplamaları Gelen Tüketim Kişisel gelir vergisinin bütçeye aktarılması.

Belgelerin listesi Kişisel gelir vergisinin Rusya Federasyonu bütçesine aktarılması menüden çağrılabilir Vergiler ve katkılar -> Kişisel gelir vergisinin Rusya Federasyonu bütçesine aktarılması Vergiler, paragraf Kişisel gelir vergisinin Rusya Federasyonu bütçesine aktarılması(bkz. Şekil 1).

Pirinç. 1

Belgenin başlığında Kişisel gelir vergisinin Rusya Federasyonu bütçesine aktarılması

Tablo bölümünde Çalışanlar Doldurun -> Bireyler

Doldurun -> Vergi tutarları

Bir belgeyi gönderirken Kişisel gelir vergisinin Rusya Federasyonu bütçesine aktarılması Kişisel gelir vergisi bütçesi ile vergi acentelerinin hesaplamaları.

Her vergi mükellefi için aktarılan kişisel gelir vergisi tutarlarının muhasebeleştirilmesi

Kişisel gelir vergisi için vergi sicilinin şekli kanunla düzenlenmemiştir, ancak Rusya Federasyonu Vergi Kanunu'nun 230. maddesinin 1. paragrafının yeni versiyonu vergi sicilinde bulunması gereken bilgileri listelemektedir. Bu bilgilerin bileşimi daha önce kullanılan Form 1-NDFL'deki verilere göre genişletilmiştir. Özellikle, artık vergi acenteleri, her bir birey için fiilen aktarılan kişisel gelir vergisi tutarlarını, aktarım tarihini ve ödeme belgesinin ayrıntılarını da belirterek dikkate almalıdır. Bu tutarın, 2011 yılı için Form 2-NDFL'deki bireylerin gelirine ilişkin bilgilerde de belirtilmesi gerekecektir. Bu nedenle, 2011'den bu yana vergi acentelerinin her birey için üç vergi tutarını hesaba katması gerekiyor:

Hesaplanan vergi tutarı- Bir bireyin gelirinden ne kadar verginin kesileceği değerlendirildi;

Kesilen vergi tutarı- bir bireye gelir ödenirken gerçekte ne kadar vergi kesintisi yapıldığı;

Aktarılan vergi tutarı- bütçe sistemine gerçekte ne kadar vergi aktarıldığı.

Aktarılan vergi tutarlarını "1C: Maaş ve Personel Yönetimi 8" programına kaydetmek için yeni bir belge oluşturuldu Kişisel gelir vergisinin Rusya Federasyonu bütçesine aktarılması. Her birey için transfere konu olan ve fiilen bütçeye aktarılan tutarların kaydedilmesi - yeni bir birikim kaydı Kişisel gelir vergisi bütçesi ile vergi acentelerinin hesaplamaları.

Kayıtta Kişisel gelir vergisi bütçesi ile vergi acentelerinin hesaplamaları"+" işaretli (hareket türüne göre) Gelen) Bütçeye aktarılmak üzere bireylerden kesilen vergi tutarları “-” işaretiyle yansıtılır (hareket türüne göre) Tüketim) - aktarılan vergi tutarları. Kayıttaki bakiye, çalışanlardan kesilen ancak henüz bütçeye aktarılmayan vergi miktarını gösterir - program belgesini otomatik olarak doldurmak için kullanılan bu verilerdir Kişisel gelir vergisinin bütçeye aktarılması.

Belge tarihi ve ödeme tarihinin fatura dönemini takip eden ayın ilk gününden daha erken olmaması gerektiğini lütfen unutmayın.

Program versiyonu güncellendikten sonra 01/01/2011 tarihinden itibaren vergi mükelleflerinin elde ettiği tüm gelirlere ilişkin kişisel gelir vergisi transferinin bilgi veri tabanına kaydedilmesi gerekmektedir. Ödeme sonrasında kişisel gelir vergisi transferinin kaydedilmesi tavsiye edilir.

Belgelerin listesi Kişisel gelir vergisinin Rusya Federasyonu bütçesine aktarılması menüden çağrılabilir Vergiler ve katkılar -> Kişisel gelir vergisinin Rusya Federasyonu bütçesine aktarılması veya program masaüstünden: yer imi Vergiler, paragraf Kişisel gelir vergisinin Rusya Federasyonu bütçesine aktarılması(bkz. Şekil 1).

Pirinç. 1

Kişisel gelir vergisi transferleri, vergi döneminin her ayı için, her vergi oranı ve OKATO+KPP kodu için ayrı ayrı programa kaydedilir.

Belgenin başlığında Kişisel gelir vergisinin Rusya Federasyonu bütçesine aktarılmasışunları belirtmeniz gerekir: ödeme tarihi, verginin aktarıldığı vergi döneminin ayı, verginin ödenmesine ilişkin ödeme emrinin ayrıntıları, vergi oranı, ayrı bölümler halinde - OKATO/KPP kodunu belirtin ve aktarılan verginin toplam tutarını bu vergi oranı üzerinden girin ve OKATO/KPP kodunu girin.

Tablo bölümünde Çalışanlar- her bir vergi mükellefi için ne kadar vergi aktarıldığını belirtin. Çalışan listesi komutla otomatik olarak doldurulabilir Doldurun -> Bireyler kim gelir elde etti. Liste, transfer için vergi tutarlarının programa kayıtlı olduğu tüm kişileri içerecektir. Her bir kişi için miktar, belgenin başlığında belirtilen toplam tutarın orantılı dağıtımı ile hesaplanacaktır. Gerektiğinde tablo bölümündeki tutarlar manuel olarak ayarlanabilmektedir. Tüm vergi mükellefleri için toplam vergi tutarı, belgenin başlığında belirtilen tutarla aynı olmalıdır.

Belgedeki çalışanların listesi manuel olarak seçilirse, toplam vergi tutarını çalışanlar arasında dağıtmak için komut kullanılır. Doldurun -> Vergi tutarları(kişi listesini yeniden doldurmadan vergi tutarlarını doldurmanıza olanak tanır).

Bir belgeyi gönderirken Kişisel gelir vergisinin Rusya Federasyonu bütçesine aktarılması Tablo kısmında belirtilen her birey için aktarılan vergi tutarları birikim defterine kaydedilir. Kişisel gelir vergisi bütçesi ile vergi acentelerinin hesaplamaları.

Dağıtım, her bir kişi için aktarılacak vergi miktarıyla orantılı olarak yapılır (kişisel gelir vergisi bütçesi ile vergi acentelerinin birikim kaydı hesaplamalarına göre bakiye). Örneğin, herhangi bir nedenle çalışanlardan kesilen toplam kişisel gelir vergisi tutarının yalnızca% 50'si bütçeye ödenirse, o zaman her birey için kendisinden kesilen vergi tutarının yarısı kadar bir transfer kaydedilecektir.

Kişisel gelir vergisi için vergi muhasebesi kaydı

Kişisel gelir vergisine ilişkin vergi muhasebesi kaydını derlemek için programa yeni bir rapor eklendi Kişisel gelir vergisi için vergi muhasebesi kaydı. Rapor aynı adı taşıyan alt menü öğesi kullanılarak çağrılabilir Vergiler ve ücretler veya yer işaretlerinden Vergiler program masaüstü.

Bu raporu kullanarak, kuruluşun tüm çalışanları için seçilen vergi dönemi için kişisel gelir vergisine ilişkin vergi muhasebesi kayıtlarını aynı anda veya yalnızca seçilen kişi listesi için oluşturabilirsiniz.

Programda uygulanan kişisel gelir vergisi kayıt formu, Rusya Federasyonu Vergi Kanunu'nun 230. Maddesinin 1. paragrafında belirtilen bilgilerin oluşturulması gerekliliklerine tamamen uygundur. Rusya Federasyonu Vergi Kanunu'nun 230. maddesinin 1. fıkrası uyarınca, vergi sicilinin vergi mükellefinin kimliğini, vergi mükellefine ödenen gelir türünü ve belirlenen vergi kesintilerine uygun olarak sağlanan bilgileri içermesi gerektiğini hatırlayalım. kodları, gelir miktarı ve ödeme tarihi, vergi mükellefinin durumu, stopaj tarihleri ve Rusya Federasyonu bütçe sistemine vergi transferleri, ilgili ödeme belgesinin ayrıntıları.

Kayıt 7 bölümden oluşmaktadır.

Bölüm 1 vergi acentesine ilişkin bilgileri içerir.

Bölüm 2'de vergi mükellefi (gelir alıcısı) hakkında bilgiler yer almaktadır. Paragraf 2.9'da vergi mükellefinin vergi durumu hakkında tablo halinde bilgi verilmektedir. Tanımlama için, 2-NDFL formundakiyle aynı vergi mükellefi durum kodları kullanılır: 1 - vergi mukimi, 2 - yerleşik olmayan, 3 - yüksek vasıflı yabancı uzman.

Bölüm 3'te vergi mükellefinin standart vergi indirimlerine ilişkin hakları hakkında bilgi verilmektedir. Bu bilgiler formda kişiye özel belirtilen kesinti verilerine göre doldurulur. Kişisel gelir vergisi için veri girme(bkz. Şekil 2).

Pirinç. 2

Bölüm 4'te vergi matrahının ve kişisel gelir vergisinin hesaplanmasına ilişkin bilgiler verilmektedir. Bölüm 4 her OKATO/KPP kodu için ayrı ayrı oluşturulmuştur. Vergi dönemi boyunca bir çalışan çeşitli ayrı bölümlerde çalışmış ve gelir elde etmişse, bu çalışanın Sicilinde birkaç bölüm 4 yer alacaktır. Bölüm 4 birkaç alt bölümden oluşur.

Alt bölüm Kişisel gelir vergisinin %__ oranında hesaplanması her vergi oranı için ayrı ayrı oluşturulur. Alt bölümde vergi döneminin aylarına göre mükellefin elde ettiği gelir kodları ve tutarları, vergiye tabi gelir tutarı ve hesaplanan vergi verilmektedir. %13 oranında vergilendirilen gelirler için, vergi mükellefine fiilen sağlanan vergi kesintileri hakkında bilgi içeren ek bir tablo görüntülenir.

Alt bölümlerde Hesaplanan vergi, Vergi stopajı Ve Aktarılan vergi Hesaplanan, kesilen ve aktarılan vergi tutarları, vergi döneminin ayına ve vergi oranlarına göre verilmektedir. Ayrı bir sütun işlemin tarihini gösterir: hesaplama, kesinti, vergi transferi. Aktarılan vergi tutarları için ayrıca ödeme emrinin ayrıntıları da görüntülenir (bkz. Şekil 3).

Pirinç. 3

Bölüm 5, bir bütün olarak vergi dönemi için vergi mükellefine fiilen sağlanan vergi kesintilerinin toplam tutarını göstermektedir. Bilgiler OKATO/KPP kodları ve kesinti kodları bağlamında görüntülenir.

Bölüm 6'da, OKATO/KPP kodları ve vergi oranlarına göre ayrılmış olarak, vergi dönemi sonuçlarına dayalı olarak toplam gelir ve vergi tutarları verilmektedir.

Bölüm 7, vergi mükellefi gelir sertifikalarının Form 2-NDFL'de sunulmasına ilişkin bilgileri belirtir.

Rusya Federasyonu Vergi Kanunu'ndaki değişikliklerle ilgili kişisel gelir vergisinin hesaplanmasındaki değişiklikler

2011 yılından bu yana, bireysel vakalar için kişisel gelir vergisini hesaplama prosedürü değişti.

2011 yılında yeni olarak, çalışana mülk kesintisi sağlanması durumunda vergi hesaplanmaktadır. Değişiklikler, kesintinin uygulanmaya başladığı ay için geçerlidir. Rusya Federasyonu Vergi Kanunu'nun 220. Maddesinin yeni baskısına uygun olarak, çalışanın böyle bir kesinti için başvuruda bulunduğu aydan itibaren alınan çalışan geliri için emlak vergisi kesintileri sağlanmaktadır. Daha önce, çalışanın başvuruyu yaptığı aya bakılmaksızın vergi döneminin başından itibaren gelir için kesinti sağlanıyordu. Başvurunun yapıldığı ayda kişisel gelir vergisi hesaplanırken program, vergiyi yılın başından itibaren yeniden hesapladı ve önceki aylara ait gelir vergisi tutarını iade etmek veya mahsup etmek mümkün oldu. 2011 yılında çalışanın başvuru yaptığı aydan önceki 2011 ayına ait vergi hesaplaması yapılmamaktadır.

Ayrıca, bir çalışanın Rusya Federasyonu vergi mukimi statüsünü alması durumunda vergi hesaplama prosedürü de değişti. Rusya Federasyonu Vergi Kanunu'nun 231. maddesinin yeni baskısına göre, vergi mükellefi vergi mukimi statüsü kazandığında verginin yeniden hesaplanması ve iadesi vergi müfettişliği tarafından gerçekleştirilir. Daha önce vergi temsilcisi bu durumda vergiyi yeniden hesaplayıp iade edebiliyordu; bu nedenle program, vergiyi tüm vergi dönemi için %13 oranında yeniden hesaplıyordu. 2011 yılında, bir çalışan Rusya Federasyonu vergi mukimi statüsünü aldığında, yılın başından itibaren vergi yeniden hesaplanmıyor, statü değişikliğinin yapıldığı aydan itibaren% 13 oranında hesaplanmaya başlıyor.

Bu durumlar için vergi hesaplama örnekleri, “1C programlarında personel kayıtlarının tutulması ve personel ile yapılan anlaşmalar” ITS referans kitabında tartışılmaktadır.

Kişisel gelir vergisi hesaplama alt sistemine ilişkin kişisel gelir vergisi hesaplamasında değişiklik

Kişisel gelir vergisi hesaplama alt sistemi ile ilgili programda bir değişikliğe daha değinelim. Çalışanın vergi durumuna ilişkin bilgilerin girildiği yer değişti. Daha önce giriş, bir bireyin vatandaşlığına ilişkin verilerin girilmesi şeklinde gerçekleştiriliyordu. Artık vergi mükellefi durumu formun özel bir sayfasında belirtiliyor Kişisel gelir vergisi için veri girme(düğme kullanılarak kişinin veri formundan çağrılır) Kişisel gelir vergisi veya sahadan Durum dizin Çalışanlar) - bkz. Şek. 4.

2016-12-08T15:29:55+00:00Okuyucu Marina Vasilievna'nın sorusu:

Yeni bir program 1 C 8.3 Muhasebe kurduk. Henüz bu programa pek aşina değilim.

Bir kişiden araba kiralıyoruz, kirayı manuel işlemlerle DT 44.1 CT 76.5 ile kaydediyorum ve ayrıca DT 76.5 CT 68.1 kişisel gelir vergisi alıyorum.

Ancak tahakkuk eden kişisel gelir vergisi, kişisel gelir vergisi siciline girmez. 1C Muhasebe 7.7'de bu kişisel gelir vergisini kişisel gelir vergisi verilerini ayarlayarak gerçekleştirdim,

Ancak 1C 8.3'te böyle bir işlev bulamıyorum. Mümkünse lütfen bana yardım edin.

Cevap:

Vergi muhasebesinde kişisel gelir vergisi bütçesi ile yapılan anlaşmaları yansıtmak için bir birikim kaydı sağlanmıştır: " Kişisel gelir vergisi bütçesi ile vergi acentelerinin hesaplamaları".

Bu kaydı " " menüsünü kullanarak açarsak:

o zaman şöyle bir şey göreceğiz:

Bütün bunlar çalışanlara maaş ödenirken oluşan sicile göre hareketlerdir.

Ancak bizim görevimiz, araç kiraladığımız kişiden kişisel gelir vergisini keserken aynı hareketleri doğrudan manuel bir işlemle yansıtmaktır. Nasıl yapılır?

İşlemlerimizi yansıtacağımız manuel bir işlem açalım:

DT 44.1 KT 76.5

DT 76.5 KT 68.1

Her şeye çok şematik olarak sahibim:

Ve en üstteki “Diğer” öğesinden “Kayıtları seç” öğesini seçin:

Bir kayıt listesi açılacak; hareketlerini görüntülemek istediğimiz kayıtların kutularını işaretlememiz gerekiyor:

"Tamam"a tıklayın ve "İşlem" belgesinde kaydı düzenlemek için ek bir sekmenin göründüğünü görün:

"Ekle" düğmesini tıklayın ve ihtiyacımız olan kişi için kişisel gelir vergisi makbuzu satırını doldurun:

Samimi olarak, Vladimir Milkin(öğretmen ve geliştirici).

Bu makalede, 1C 8.3'te kişisel gelir vergisinin hesaplanması ve stopajının yanı sıra 2-NDFL ve 6-NDFL formlarındaki raporların hazırlanması hususlarını ele almak istiyorum.

Vergi dairesine kayıt kurulumu

Bu en önemli ayardır; bu ayar olmadan düzenleyici makamlara rapor gönderemezsiniz. "Kuruluşlar" dizinine gidelim ("Ana" - "Kuruluşlar" menüsü). İstediğiniz organizasyonu seçtikten sonra “Diğer...” butonuna tıklayın. Açılır listeden "Vergi makamlarına kayıt" seçeneğini seçin:

Tüm detayları dikkatlice doldurmalısınız.

Maaş bordrosu muhasebesini ayarlama

Bu ayarlar “Maaş ve Personel” bölümünden “Maaş Ayarları” bölümünden yapılmaktadır.

“Genel Ayarlar”a gidip muhasebenin harici bir programda değil kendi programımızda tutulduğunu belirtelim, aksi takdirde personel ve maaş muhasebesi ile ilgili tüm bölümler kullanılamayacaktır:

“Kişisel Gelir Vergisi” sekmesinde standart kesintilerin hangi sırayla uygulandığını belirtmeniz gerekir:

“ ” sekmesinde sigorta primlerinin hangi oranda hesaplandığını belirtmeniz gerekir:

Bireylere yapılacak tahakkuklar gelir kanununa göre yapılır. Bu amaçla programda “Kişisel gelir vergisi türleri” adlı bir referans kitabı bulunmaktadır. Referans kitabını görüntülemek ve gerekirse ayarlamak için “Maaş Ayarları” penceresine dönmeniz gerekir. “Sınıflandırıcılar” bölümünü genişletelim ve “NDFL” bağlantısına tıklayalım:

Kişisel gelir vergisi hesaplama parametreleri ayarları penceresi açılacaktır. Referans kitabı ilgili sekmede bulunur:

Her tahakkuk ve kesinti türü için kişisel gelir vergisi vergilendirmesini ayarlamak için “Maaş ayarları” penceresindeki “Maaş hesaplama” bölümünü genişletmeniz gerekir:

Çoğu durumda bu ayarlar maaşları ve kişisel gelir vergisini muhasebeleştirmeye başlamak için yeterlidir. Sadece mevzuattaki değişikliklere bağlı olarak program konfigürasyonu güncellendiğinde dizinlerin de güncellenebileceğini belirteceğim.

1C'de kişisel gelir vergisi muhasebesi: tahakkuk ve kesinti

Kişisel gelir vergisi, dönem (ay) boyunca fiilen elde edilen her gelir tutarı için ayrı ayrı hesaplanır.

Kişisel gelir vergisi tutarı “ “, “ “, “ “ vb. belgeler kullanılarak hesaplanır ve tahakkuk ettirilir.

Örnek olarak “Bordro” belgesini ele alalım:

1C'de 267 video dersini ücretsiz alın:

“Kişisel Gelir Vergisi” sekmesinde hesaplanan vergi tutarını görüyoruz. Belgeyi gönderdikten sonra aşağıdaki kişisel gelir vergisi işlemleri oluşturulur:

Belge ayrıca, daha sonra raporlama formlarının doldurulduğu "Kişisel Gelir Vergisinin Hesaplanması için Gelir Muhasebesi" kaydında da girişler oluşturur:

Aslında çalışandan kesilen vergi, belgeleri gönderirken muhasebeye yansıtılır:

- Kişisel gelir vergisi muhasebesi işlemi.

Tahakkuktan farklı olarak vergi stopaj tarihi, deftere nakledilen belgenin tarihidir.

Ayrı olarak “Kişisel Gelir Vergisi Muhasebesi İşlemi” belgesini de dikkate almalısınız. Temettüler, tatil ücreti ve diğer maddi faydalar üzerinden kişisel gelir vergisinin hesaplanması için sağlanmıştır.

Belge, “Kişisel Gelir Vergisi” bölümündeki “Maaşlar ve Personel” menüsünde, “Kişisel gelir vergisine ilişkin tüm belgeler” bağlantısıyla oluşturulur. Belge listesinin bulunduğu pencerede, "Oluştur" düğmesine tıkladığınızda bir açılır liste görünür:

Kişisel gelir vergisini bir şekilde etkileyen hemen hemen tüm belgeler, "Kişisel gelir vergisi bütçesi ile vergi mükelleflerinin hesaplamaları" kayıt defterinde kayıt oluşturur.

Örnek olarak, “Cari hesaptan silme” belgesini kullanarak vergi muhasebesi kayıt girişlerinin oluşturulmasını ele alalım.

"" belgesini ekleyelim ("Maaşlar ve Personel" menüsü - "Bankaya Ekstreler" bağlantısı) ve buna dayanarak "Cari hesaptan silme" oluşturacağız:

Bundan sonra belgenin oluşturduğu kayıtlardaki kayıtlara ve hareketlere bakalım:

Kişisel gelir vergisi raporlamasının oluşumu

Yukarıda, temel kişisel gelir vergisi raporlarının oluşturulmasında yer alan ana kayıtları tanımladım:

Belge listesinin bulunduğu pencerede oluştur düğmesine tıklayın ve çalışan sertifikasını doldurun:

Belge, kayıtlarda işlem ve giriş oluşturmaz, yalnızca yazdırma için kullanılır.

- (Bölüm 2):

Rapor, düzenlenmiş raporlamayla ilgilidir. Kayıt işlemine ayrıca “Kişisel Gelir Vergisi” bölümünden, “Maaşlar ve Personel” menüsünden veya “Raporlar” menüsünden “1C Raporlama” bölümü, “Düzenlenmiş Raporlar” üzerinden de devam edebilirsiniz.

İkinci bölümün doldurulmasına bir örnek:

Kesilen ve tahakkuk eden kişisel gelir vergisinin kontrol edilmesi

Vergi tahakkukunun ve bütçeye ödemenin doğruluğunu kontrol etmek için “ “ kullanabilirsiniz. “Raporlar” menüsünün “Standart raporlar” bölümünde bulunur.

DİKKAT: 1C ZUP 2.5 ile ilgili benzer makale -

Merhaba sevgili site ziyaretçileri. Bugün bir sonraki makalede programda nasıl olduğundan bahsedeceğiz. 1C 8.3 ZUP 3.1Çeşitli kişisel gelir vergisi türlerinin muhasebeleştirilmesi süreci düzenlenmiştir:

- Hesaplanan kişisel gelir vergisi

- Kişisel gelir vergisi stopajı

- Listelenen kişisel gelir vergisi

Bu tür kişisel gelir vergisinin hangi belgelerde dikkate alındığına ve hangi kayıtlara yansıtıldığına ayrıntılı olarak bakacağız. Bir programa nasıl kayıt olunacağına ilişkin belirli bir örneğe bakalım çalışanın standart vergi indirimi alma hakkı ve kişisel gelir vergisi hesaplanırken nasıl dikkate alınacağı. 1C ZUP programı, sürüm 3'te kişisel gelir vergisinin doğru hesaplanması için dikkate alınması gereken diğer bazı ayarları ele alalım.

✅

✅

İlk önce konuşacağız hesaplanan kişisel gelir vergisi. ZUP 3.0 (3.1) programında bu kişisel gelir vergisi, “Maaş ve katkı tahakkukları” belgelerinin yanı sıra “Tatil”, “İş gezisi”, “Hastalık izni gibi çeşitli hesaplar arası belgelerde hesaplanır. ”, “Bonuslar”, “Bir kerelik tahakkuklar” ve bazılarında. Öncelikle nasıl hesaplandığından bahsedelim Ara ödeme belgelerinde kişisel gelir vergisi. Bugünkü materyali, hakkında konuştuğum önceki yayınlar sonucunda oluşturduğumuz bilgi tabanına dayanarak analiz edeceğim.

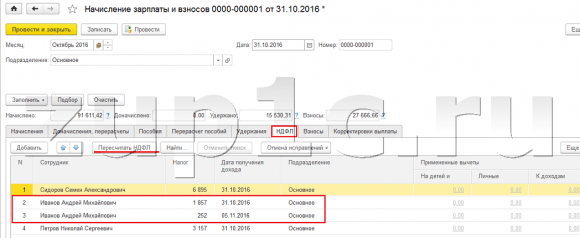

Çalışan A.M. Ivanov'un hesaplar arası “Hastalık izni” belgesine bakalım. Ekim için. Bu belge bir personel muhasebe belgesidir ve doldurulduğunda program otomatik olarak çalışanın geçici sakatlık yılından önceki iki takvim yılı için ortalama kazancını belirler. Burada hastalık izni tamamen ortalama kazanca göre hesaplanıyor ve kişisel gelir vergisiyle hesaplanır. Yeşil kalem görselinin bulunduğu butona tıklayarak bu verginin hesaplanmasına ilişkin detayları görüntüleyebilirsiniz.

Açılan pencerede “Kişisel gelir vergisi hesaplaması hakkında daha fazla ayrıntı” hesaplanan vergi tutarını göreceğiz, gelirin alındığı tarih Hesaplandığı üzere, çalışan adına kayıtlı olmaları halinde olası standart ve mülk kesintileri. Örneğimizde Ivanov A.M. Şu anda kişisel gelir vergisi kesintisi bulunmamaktadır. Kişisel gelir vergisi doğru hesaplandı - 252 ruble, bu da 1.935,49 ruble gelir miktarının% 13'ü.

Sahne donanımına özellikle dikkat etmek istiyorum "ödeme tarihi"“Hastalık izni” belgesinde. Gerçek şu ki, ara ödeme belgelerinde bu tarihin doğru bir şekilde belirtilmesi çok önemlidir. Gelir kodunun 2000 veya 2530 koduna eşit OLMADIĞI gelirler için (ve hastane gelir kodu 2300 için), aşağıdakilere göredir: "ödeme tarihi" azimli "Gelirin alındığı tarih" ve bu tarih, gelirin ve ondan hesaplanan kişisel gelir vergisinin vergi döneminin hangi ayına atfedileceğini belirler.

“Hastalık izni” belgesinde ödeme tarihi belirtilmiştir 05.11 (maaşla ödeme) ve buna göre otomatik olarak dolduruldu gelirin alındığı tarih Ayrıca 05.11 , aslında "Kişisel gelir vergisi hesaplaması hakkında daha fazla ayrıntı" penceresinde gördüğümüz şey budur. Buna göre, kişisel gelir vergisi muhasebesi amacıyla vergi döneminin ayını alacağız Kasım. Bu dönemi nerede görebiliriz? Örneğin, çalışan Ivanov A.M.'ye göre. “Gelir Belgesi (2-NDFL)” oluşturduğunuzda, 2300 kodlu gelirin (ve bunlar örneğimiz için 1.935,49 ruble tutarında hastalık iznidir) vergi dönemi ayında düştüğü görülecektir. Kasım. Aynı şey, eğer onu oluşturursak, düzenlenmiş "Federal Vergi Hizmetine transfer için 2-NDFL" raporunda da olacaktır.

Ayrıca şunu da söylemek gerekir ki, hesaplanan kişisel gelir vergisi için uzlaşma belgesinde belirlenecek olan gelirin alındığı tarih, üç aylık 6'lı kişisel gelir vergisi raporunun tamamlanmasını doğrudan etkilemektedir. Makalede 1C ZUP 3.0 (3.1)'de 6-NDFL'nin doldurulması konusunu ayrıntılı olarak tartışıyorum

Yani bu hastalık izni vergi muhasebesinde Kasım ayında tescil edildi. Biz buna ikna olduk. Ancak “Hastalık İzni” belgesinde tahakkuk ayının Ekim ayı olarak belirtildiğini belirtmekte fayda var. Bu şu anlama gelir; programda Maaş (Maaş Raporları) bölümünden “Maaş bordrosu”, “Tahakkuk, kesinti ve ödemelerin tam seti” veya “Çalışanlar için maaş analizi (dönemin tamamı için) gibi maaş raporları oluşturursak” ” , o zaman içlerinde bu hastalık izni aya atfedilecek Ekim. Çalışanlar İçin Maaş Analizi örneğine bakalım, 01.10 ile 31.10 arasındaki süreyi belirtip raporda hastalık izninin yer aldığını görelim.

Onlar. ne arasında bir fark var vergi döneminin ayı bu gelir kayıtlıdır (KASIM) ve tahakkuk ayı, atanır (EKİM). Bu farkı anlamakta ve bu durumun normal olduğunu akılda tutmakta fayda var.

Hesaplanan kişisel gelir vergisinin 1C ZUP 3.1 (3.0)'daki “Maaş ve katkı tahakkukları” belgesine kaydedilmesi

Şimdi belgeye bakalım "Maaş ve katkıların hesaplanması" Ekim için. Burada kişisel gelir vergisi de hesaplanır ("kişisel gelir vergisi" sekmesi) ve aşağıdaki ekran, bu örnekte kişisel gelir vergisinin tam olarak bu belgede tahakkuk eden çalışan gelirinden hesaplandığını gösterir. Ancak aslında program, yılın başından itibaren tüm çalışanların gelirini analiz ediyor; Kişisel gelir vergisi yıl başından itibaren tahakkuk esasına göre hesaplanır. Program, herhangi bir nedenle verginin ara ödeme belgelerinde veya önceki aylarda hesaplanmadığını ancak hesaplanması gerektiğini görürse, bu kişisel gelir vergisi burada hesaplanacaktır, yani. Program herhangi bir gelir kaybı yaşamayacaktır.

Bu konuyu örneklendirmek için Hastalık İzni belgesindeki kişisel gelir vergisini çıkaralım ve herhangi bir nedenle hesaplanmadığını varsayalım. Hastalık iznini bu şekilde geçirelim.

Şimdi kişisel gelir vergisini “Maaş ve katkıların hesaplanması” belgesinde yeniden hesaplayalım.

Çalışan Ivanov A.M.'ye göre lütfen unutmayın. Kişisel gelir vergisi sekmesindeki “Maaş ve katkıların hesaplanması” belgesinde artık iki satır oluşturduk. İlk satırda 1857 ruble. - bu, maaş ödemesine ilişkin 14.285,71 ruble tutarında hesaplanan vergidir. İkinci satır olan 252 ruble, hastalık izninden hesaplanan vergidir ve bunu, “Hastalık İzni” belgesindeki ödeme tarihine karşılık gelen 05.11 gelirin alındığı tarihe göre belirleyebiliriz.

Dolayısıyla gelirin alındığı tarih, tahakkuk ettiği ayın son günü olacaktır, yani. 31.10.

Aynı şey diğer çalışanlar için de geçerli. Sidorov S.A. Ekim ayında ödeme saatlik oran ve yüzde ikramiye olarak tahakkuk ettirildi, bu tür tahakkukların da sırasıyla 2000 gelir kodu vardır, gelirin alındığı tarih ayın son günüdür - 10/31.

Çalışan Petrov N.S. ekim ayında maaş (saat bazında) ve tatil ve hafta sonları çalışma ödemesi esas alınarak ödeme tahakkuk ettirilmiştir, bu tür tahakkukların da sırasıyla 2000 gelir kodu vardır, gelirin alındığı tarih ayın son günüdür - 10/31

Böylece gelirin alındığı tarih, tahakkuk türü ayarlarında belirtilen gelir koduna göre belirlenir. 2000.2530 kodlu gelir için “Gelirin alındığı tarih” ayın son günü olarak tanımlanır Gelirin tahakkuk ettiği ve diğer gelirler için - gelir ödeme tarihine göre.

Açıklık getirmek gerekirse, çalışan S.A. Smirnov için de bir "Tatil" belgesi oluşturacağız. Bu kişisel gelir vergisinin hesaplanmasının ayrıntılarına bakarsak, "gelirin alındığı tarihin" aynı zamanda belgede belirtilen "ödeme tarihi" ile de belirlendiğini göreceğiz - 07.11

Bu nedenle bir kez daha dikkatinizi çekmek istiyorum. çok önemli Ara ödeme belgelerinde gelirin ödenme tarihini doğru bir şekilde belirtin. “Maaş ve katkı payı tahakkukları” belgesinde, program gelirin tahakkuk ettiği aya göre gelirin alındığı tarihi otomatik olarak belirlediğinden ve bu ayın son gününü belirlediğinden ödeme tarihinin belirtilmesine gerek yoktur. .

Çalışan A.M. Ivanov için “Gelir Belgesine (2NDFL)” tekrar bakalım. Burada vergi dönemi ayına 1.4285,71 ruble tutarında 2000 gelir kodunun (maaş ödemesi) atandığını görüyoruz. Ekim ve 1.935,49 ruble tutarında 2300 (Hastalık izni) gelir kodu - Kasım. Ancak 01.10 - 31.10 arasındaki döneme ait "Çalışanların maaşlarının analizi" maaş raporunda hem Maaş hem de Hastalık İzni belirtilmektedir.

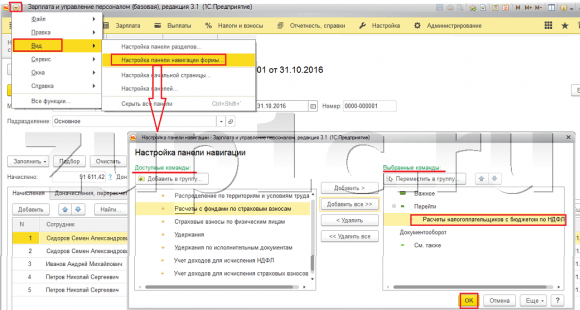

Bu konunun teknik yönünden de bahsetmek istiyorum. 1C ZUP 3.0 (3.1) programındaki hangi kayıtların dikkate alındığını bize bildirin sayılır Kişisel gelir vergisi (bu arada, bu konuyu zaten makalede ayrıntılı olarak tartıştım). Yani bu kayıtları görüntüleyebilmemiz için “Maaş ve katkı tahakkukları” belgesini açmamız yeterli, yani. bu kişisel gelir vergisinin hesaplandığı belge ve doğrudan bu belge biçimindeki belge, bu belgenin üzerinde hareket edebileceği tüm kayıtları gösterir. Bunu yapmak için Ana menü - Görünüm - Form gezinme panelini ayarlama'yı açın. “Kullanılabilir komutlar” alanında ihtiyacımız olan kaydı seçin, buna “” denir ve dikkate alınır sayılır Kişisel gelir vergisi, “Ekle” düğmesine tıkladığınızda bu kayıt “Seçili komutlar” alanına gidecektir. Tamam'ı tıklayın.

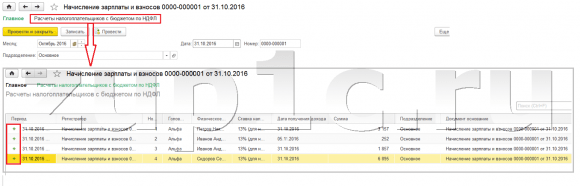

“Bordro ve Katkılar” belgesinin üst kısmında bir bağlantı görünecektir “Vergi mükelleflerinin kişisel gelir vergisi bütçesi ile hesaplanması”, açıldığında bu belgenin hareketini bu kayıtta görebilirsiniz. Kayıtta Vergi mükelleflerinin kişisel gelir vergisi bütçesi ile hesaplanması Tam olarak “Maaş ve katkıların hesaplanması” belgesindeki kişisel gelir vergisi sekmesinde bulunan 4 giriş oluştu.

Bu hareketin artı işaretiyle yani yani artı işaretiyle yapıldığına dikkatinizi çekmek istiyorum. gelen hareket, ve bunun anlamı bu sayılır Kişisel gelir vergisi. Bu kayıtta eksi işaretli bir gider hareketi kişisel gelir vergisi stopajı. Bunun hakkında daha fazla konuşacağız.

1C ZUP 3.1 (3.0)'da "Vedomost..." belgeleriyle stopaj yapılan kişisel gelir vergisinin kaydedilmesi

✅

✅ 1C ZUP 3.1'deki bordro hesaplamalarını kontrol etmek için KONTROL LİSTESİ

VİDEO - muhasebenin aylık kendi kendine kontrolü:

✅ 1C ZUP 3.1'de bordro hesaplaması

Yeni başlayanlar için adım adım talimatlar:

İlk olarak, 1C ZUP 3.1 (3.0) program kaydında şunu belirtmek gerekir: kişisel gelir vergisi stopajı“Vedomost...” belgelerinde gerçekleştirildi:

- "Bankaya açıklama"

- “Hesaplara aktarım beyanı”,

- "Kasa beyanı"

- “Distribütör aracılığıyla ödeme sayfası.”

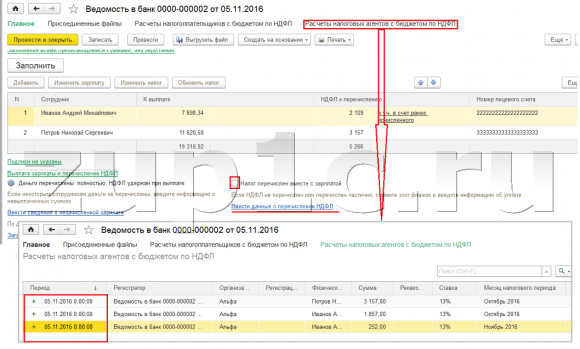

Örneğimiz için “Bankaya Açıklama” belgesini oluşturacağız. Program, kuruluş ayarlarında ödeme yöntemi atanmış olan çalışanlarla belgeyi otomatik olarak dolduracaktır; karta para yatırarak bir maaş projesi çerçevesinde (örneğimizde bunlar A.M. Ivanov ve N.S. Petrov çalışanlarıdır). Makalede 1C ZUP'ta avans ve maaş ödeme hakkında daha fazla bilgi edinebilirsiniz.

Bu belgeyi doldururken program sadece çalışana olan borç bakiyesini (“Borç” sütunu) analiz edip sadece ödenecek tutarı göstermekle kalmıyor, aynı zamanda “Aktarılacak Kişisel Gelir Vergisi” sütununu da dolduruyor, yani. belge işlenirken kesilecek vergi. Bu sütunu doldururken program kalan kısmı kayıtlara göre analiz eder. “Vergi mükelleflerinin kişisel gelir vergisi bütçesi ile hesaplanması”, bu kayıtta var mı sayılır, ama aynı zamanda sınırsız vergi. Bu nedenle, herhangi bir nedenle önceki aylara ait kişisel gelir vergisi stopaj olarak yansıtılmamışsa, program bunu bir sonraki "Vedomost..." belgesini doldurduğunuzda dikkate alacaktır.

Şimdi çalışan A.M. Ivanov'un nelerden oluştuğuna daha ayrıntılı olarak bakalım. Bunun için “Aktarılacak Kişisel Gelir Vergisi” sütunundaki 2.109 tutarındaki tutara çift tıklayın. 1.857 ruble tutarında kişisel gelir vergisini gördüğümüz “Çalışan Kişisel Gelir Vergisini Düzenleme” penceresi açılacaktır. “Maaş ve katkıların tahakkuku” belgesine dayanarak maaştan elde edilen gelirden (gelirin alındığı tarih 10/31) ve hastalık izninden (gelirin alındığı tarih 05/11) 252 ruble tutarında kişisel gelir vergisinden “Hastalık İzni” belgesi.

Daha sonra “Bankaya Ekstre” belgesinin sicile göre hangi hareketleri yapacağını görelim.Görüntüleme kolaylığı için, bu sicile bağlantıyı doğrudan belge formunda göstereceğiz.Tam olarak aynı şekilde yaptığımız gibi “Maaşların ve katkıların hesaplanması” belgesi (Ana menü - Görünüm - Form gezinme panelinin ayarlanması). Öyleyse bağlantıyı takip edelim “Vergi mükelleflerinin kişisel gelir vergisi bütçesi ile hesaplanması.” Artık “Maaşların ve katkı paylarının hesaplanması” belgesinin (artı işaretli makbuz hareketi) aksine, “Bankaya beyanname” belgesinin şunu yaptığını görüyoruz: sarf malzemesi eksi işareti olan hareket. Bu kayıttaki gerçeği yansıtan gider hareketidir. kişisel gelir vergisi stopajı.

Burada, “6 Kişisel Gelir Vergisi” raporundaki 2. bölümün tam olarak bu kaydın gider hareketlerine dayanılarak oluşturulduğunu hemen belirtmekte fayda var (daha fazla ayrıntı makalede yer almaktadır). Ve bu konuda çok önemli böylece saklama süresi (tarih) doğru şekilde gösterilir. Aslında bu, “6 kişisel gelir vergisi” raporunun 2. bölümünün 110. satırıdır. Sicildeki saklama tarihi (süresi), “Beyanname...” belgesinde belirtilen tarihe göre otomatik olarak doldurulur. Bu nedenle bir kez daha dikkatinizi çekiyorum. çok önemli Kişisel gelir vergisi 6. raporunun 2. bölümünü doğru doldurmak için “Beyanname…” belgesindeki tarihi doğru bir şekilde belirtin, yani. tam olarak ücretlerin fiilen ödendiği ve kişisel gelir vergisinin buna göre kesildiği tarih.

Listelenen kişisel gelir vergisinin 1C ZUP 3.1 (3.0)'daki “Vedomost...” belgeleriyle kaydedilmesi

✅ Seminer “1C ZUP 3.1 için Yaşam Tüyoları”

1C ZUP 3.1'de muhasebe için 15 hayat hackinin analizi:

✅ 1C ZUP 3.1'deki bordro hesaplamalarını kontrol etmek için KONTROL LİSTESİ

VİDEO - muhasebenin aylık kendi kendine kontrolü:

✅ 1C ZUP 3.1'de bordro hesaplaması

Yeni başlayanlar için adım adım talimatlar:

1C programında ZUP 3.1 (3.0) kişisel gelir vergisi listelenmiş, ve alıkonulanlar varsayılan olarak “Vedomost...” belgelerine kaydedilir. “Bankaya Beyanname” belgesi örneğini kullanarak listelenen vergiye bakalım. Bağlantıyı takip edersek Maaşların ödenmesi ve kişisel gelir vergisinin aktarılması Belgenin alt kısmında yer alan , ardından bu belgenin bazı ayrıntıları açılacaktır. Varsayılan olarak bu onay kutusu işaretlidir Vergi maaşla birlikte aktarılıyor ve bu nedenle “Gazete…” belgesi kişisel gelir vergisi transferi gerçeğini kaydediyor. Ödeme belgesi alanında, kişisel gelir vergisinin aktarıldığı ödeme belgesinin numarasını ve tarihini hemen belirtebiliriz.

Şimdi kayıtlar hakkında konuşalım. Listelenen kişisel gelir vergisi sicile yansır. Kayıt için bir bağlantı görüntüleyelim Kişisel gelir vergisi bütçesi ile vergi acentelerinin hesaplamaları Bankaya Ekstre belgesinin formuna (Ana menü – Görünüm – Form gezinme panelinin ayarlanması) gidin ve içeriğini görün. Bu kayıtta gelir artı ile hareket artık gerçeği kaydediyor tutulma Kişisel gelir vergisi ve eksi ile - sarf malzemesi hareket kayıtları listelenmiş vergi.

Şimdi kişisel gelir vergisinin bütçeye aktarılması gerçeğini kaydetmenin alternatif bir yolundan bahsedelim. Kişisel gelir vergisi aktarımı gerçeğini “Vedomosti...” belgesinin kendisine yansıtmak istemiyorsak, program bir belge içerir “Kişisel gelir vergisinin bütçeye aktarılması”. Peki bunu neden istemeyebiliriz?

Bu durumda, kişisel gelir vergisinin transferini “Sayfa …” belgesine yansıtırsak, o zaman aslında programda bu transfer, Sayfanın kendisinde görünen tarihte kaydedilir, yani. Örneğimizde devir olgusu 05.11.2011 tarihinde tescil edilmiştir. Eğer bu kişisel gelir vergisini gerçekten ertesi gün aktarsaydık, yani. 6.11 (kişisel gelir vergisini en geç ücretlerin ödenmesinden sonraki ertesi gün, hastalık izni ve tatil maaşından elde edilen kişisel gelir vergisini en geç ay sonuna kadar aktarma hakkına sahibiz), 5.11 değil, o zaman ortaya çıkıyor programda tamamen güvenilir olmayan bilgiler saklıyoruz. Bu nedenle daha doğru bir muhasebe için bu listelemenin 6.11'e yansıtılması gerekmektedir.

Ancak yine de vergi transferinin bir belgeye nasıl yansıtılacağını göstereceğim “Kişisel gelir vergisinin bütçeye aktarılması”.

“Bankaya Ekstre” belgesindeki onay kutusunun işaretini kaldıralım “Vergi maaşla birlikte aktarılıyor” ve bir açıklama yapacağız. Bağlantıyı takip edelim Vergi acentelerinin kişisel gelir vergisi bütçesi ile hesaplanması ve şimdi belgenin yalnızca bunu yaptığını göreceğiz gelir artı işaretli hareket, yani. yalnızca kayıtlar tutulmuş Kişisel gelir vergisi, ancak listelenen kaydedilmedi.

Daha sonra, “Bankaya Açıklama” belgesinde yeni bir bağlantının göründüğünü lütfen unutmayın. Kişisel gelir vergisi transfer verilerini girin. Hadi kullanalım ve program bizi belge günlüğüne aktaracak Kişisel gelir vergisinin bütçeye aktarılması. Yeni bir belge oluşturalım. Vergiyi 06.11'de aktaracağız. Tutar alanına, Bankaya yapılan beyanname belgesinde belirtilen vergi tutarını "Aktarılacak kişisel gelir vergisi" sütununa 5.266 ruble tutarında gireceğiz, yani. Bu beyanname üzerinden kesilen tüm vergileri iade edeceğiz. Harcama düğmesini tıklayın.

Program kaydı analiz etmeye başlar Vergi mükelleflerinin kişisel gelir vergisi bütçesi ile hesaplanması“Bankaya Açıklama” belgesinde. Stopaj vergisinin gelen bir hareketi olduğunu ancak aktarılan verginin giden bir hareketinin olmadığını görüyor. Yani bu kayıtta bir kalan var. 5.266 ruble miktarı tüm bu bakiyeler arasındaki oranlarda (Çalışan ve Gelirin Alındığı Tarihe göre) dağıtılır ve oluşturulur. sarf malzemesi hareket, yani kişisel gelir vergisi transferi gerçeği. Buna göre, alıkonulanları listeliyoruz. Karşılaştırma yapabilirsiniz. Kayıt defterini açalım Vergi mükelleflerinin kişisel gelir vergisi bütçesi ile hesaplanması“Bankaya Açıklama” belgesinde ve “Kişisel gelir vergisinin bütçeye aktarılması” belgesinde. Doğru, verginin tamamı artık bize devredildi.

Yani uzun sorularımız bitti. Programda hangi belgelerin olduğunu sıraladık 1C ZUP 3.0 (3.1) kayıtlı hesaplanır, alıkonulur ve aktarılır vergi ve bu vergilerin hangi kayıtlara kaydedildiği. Şimdi kişisel gelir vergisi için vergi kesintilerinden bahsedeceğiz. Yukarıda verilen örnekleri vergi kesintilerini hesaba katmadan değerlendirdik.

Bir çalışanın 1C ZUP 3.1 (3.0) programında standart vergi indirimi sağlama hakkının kaydedilmesi

Vergi matrahı, gelir tutarından sağlanan vergi kesintilerinin tutarının çıkarılmasıyla belirlenir. Beş tür vergi indirimi vardır:

- Standart

- Mülk

- Profesyonel

- Sosyal

- Kısmen vergiye tabi gelir için

Bugünkü yazımızda bir çalışanın programa standart kesinti sağlama hakkının nasıl kaydedileceğinden bahsedeceğiz. “Kesinti Başvurusu” dergisinin “Vergiler ve Katkı Payı” bölümüne geçelim. Açalım, burada kişisel gelir vergisi kesinti başvurusu, kişisel gelir vergisi için standart kesintilerin iptali, ticari olmayan kuruluşlara kesinti hakkı bildirimi gibi belgeler oluşturabiliriz. Bir belge oluşturalım “Kişisel gelir vergisi kesintisi başvurusu”. Kesinti, çalışan Petrov N.S.'ye sağlanır, belgenin tarihini - 01.11, bu kesintinin uygulanacağı ayı belirtiriz. Kasım. “Ekle” düğmesine tıklayın ve program tarafından önerilen kişisel gelir vergisi kesinti türleri listesinden 114 kodlu kesintiyi seçin (18 yaşın altındaki ilk çocuk için, tam zamanlı öğrenci, yüksek lisans öğrencisi, ikamet eden, öğrenci, harbiyeli, 24 yaş altı). Kesintinin sağlanacağı ayı - Aralık'ı belirtiyoruz. Belgeyi gerçekleştiriyoruz.

Ayrıca programda doğrudan çalışanın kartında yapılan kesintilerle ilgili bilgileri de görebiliriz (Personel - Çalışanlar dizini bölümü). N.S. Petrov'un kartını açalım. ve bağlantıyı takip edin "Gelir vergisi". Belgeye az önce girdiğimiz bu çalışana yapılan kesintiyi göreceğimiz bir pencere açılacaktır. "Kesinti başvurusu." Başvuruda bir değişiklik yapmamız gerekirse doğrudan çalışanın kartından “Standart kesintiler için başvuruyu düzeltin” bağlantısını takip edebiliriz.

Şimdi linke geçelim Önceki iş yerinden elde edilen gelir, Tablo bölümünde, çalışanın kuruluşumuzda bir yıldan fazla çalışıyorsa ve bu yıl başka bir yerde çalışmışsa, önceki işyerinden elde ettiği geliri belirtmelisiniz. Bu bilgi, programın kesintilerin muhasebeleştirilmesi amacıyla yıl içindeki fazla geliri takip etmesi için gereklidir; Gelirin aşılması durumunda kesintiyi zamanında yapmayı durdurdu.

Ayrıca bu pencerede vergi mükellefi durumunun belirtildiği bir alan bulunmaktadır. Çeşitli kişisel gelir vergisi türlerinin nerede ve nasıl kaydedildiğine dair materyal sunmak için bundan hemen bahsetmedim ve tüm çalışanlarımızın vergi mükellefi statüsüne sahip olduğu gerçeğinden yola çıktım - İkamet eden kişi(%13, kişisel gelir vergisi kümülatif toplam olarak kabul edilir). Ancak program, yerleşik olmayanlar, yüksek vasıflı yabancı uzmanlar ve diğerleri gibi diğer vergi mükellefi statüsüne sahip çalışanlar için kişisel gelir vergisi muhasebesini desteklemektedir. Ve bu statü burada çalışan için seçilmektedir. Seçilen duruma bağlı olarak vergi oranı ve kişisel gelir vergisini hesaplama algoritması belirlenir. Ancak bu diğer yayınların konusu.

Yani, çalışan N.S. Petrov'a vergi indirimi sağlamak için programdaki gerekli tüm bilgiler. katkıda bulunduk ve şimdi bunun kişisel gelir vergisi hesaplanırken nasıl dikkate alınacağını görmemiz gerekiyor. “Maaş ve katkıların hesaplanması” belgesini oluşturacağız. Kasım.Çalışana 30.000 ruble maaş ödeniyor, kişisel gelir vergisi sekmesinde, uygulanan 1.400 ruble kesinti dikkate alınarak hesaplanan vergiyi 3.718 ruble tutarında görüyoruz. Hesaplama şu şekilde olacaktır: (30.000 - 1.400)*0,13 = 3.718 ruble.

Bugünkü yazımızda oldukça fazla materyali inceledik. Nereye ve nasıl kayıt olacağımızı konuştuk hesaplanan, kesilen ve aktarılan kişisel gelir vergisi. Çalışanlara ne tür vergi indirimleri sağlandığına baktık. Spesifik bir örnek kullanarak, bir çalışanın standart vergi indirimi sağlama hakkını tescil ettik.

Bir sonraki yazımda 1C ZUP 3.0 (3.1)'de katkıların nasıl dikkate alındığını detaylı olarak anlatacağım. Yayınları takip edin. Herşey gönlünce olsun!)