Zatvaranje PDV-a za 1s 8.3. Računovodstvene informacije. Izvještavanje o PDV-u

Korak 1. Priprema PDV prijave u 1C 8.3

Prije nego što počnete ispunjavati PDV prijavu u 1C 8.3, svakako provjerite jesu li svi primarni dokumenti uključeni u program. radi se o:

- Dokumenti tekućeg računa – izvodi;

- Gotovinske transakcije – gotovinski nalozi;

- Putni listovi i fakture za prijem i prodaju robe.

Uvjerivši se da su svi dokumenti ispravno i blagovremeno uneseni u program 1C 8.3, preporučuje se da se zatvori period uređivanja za zaposlene koji rade sa primarnim dokumentima i započne proces pripreme deklaracije.

Korak 2. Generisanje izvještaja Dostupnost faktura

U drugoj fazi morate provjeriti da li su svi računi dobavljača ispravno uneseni u program 1C 8.3, odnosno ako je PDV istaknut u fakturi ili aktu, onda je istaknut i u fakturi. U tu svrhu u programu 1C 8.3 postoji izvještaj Dostupnost faktura, koji se nalazi na kartici Izvještaji:

Izvještaj se može konfigurirati s različitim opcijama: Da, Ne, Nije važno. Ako je konfigurirana opcija Nije bitno, izvještaj će prikazati i prisustvo i odsustvo računa:

Također možete generirati izvještaj po dokumentu koristeći dugme Postavke u ovom dokumentu:

Prilikom generiranja izvještaja, program 1C 8.3 obavještava da, na primjer, nema računa za stavku 18, ali ako postoji dokument o prijemu:

Primjer pokazuje da za ovaj dokument nije registrovana faktura. Da biste otklonili grešku u 1C 8.3, otvorite dokument prijema (akt, faktura) klikom na njegov naziv i unesite fakturu dobavljača. Zatim kliknite na dugme Registracija:

Nakon unosa fakture, preporučuje se da se dokument o prijemu i njemu podređeni dokumenti ponovo knjiže:

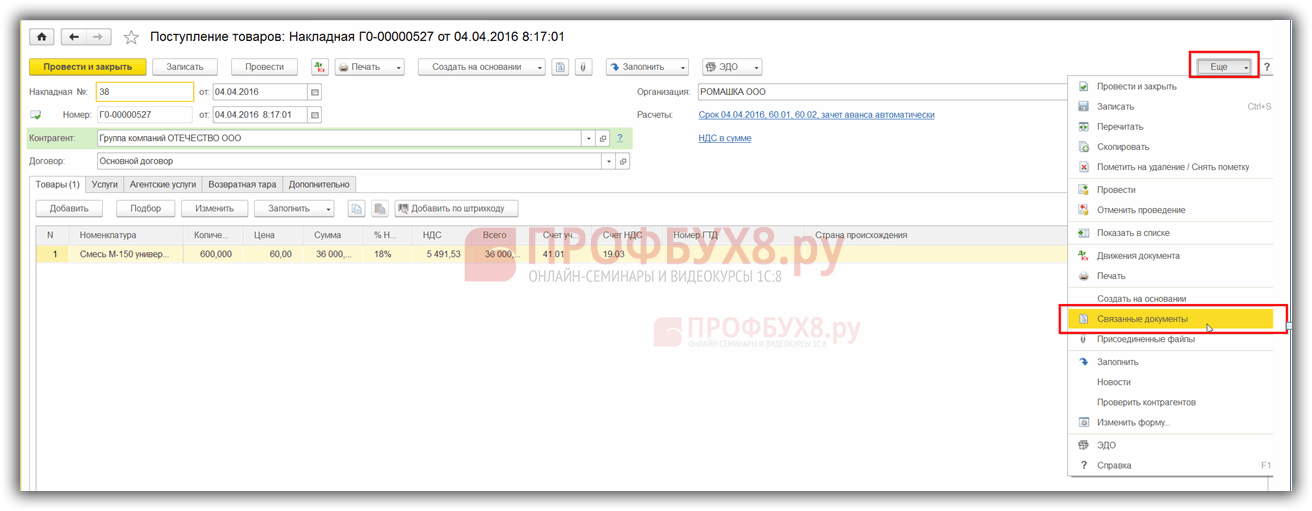

Pronaći ćemo povezane dokumente ako kliknemo na dugme Više:

Klikom na Povezani dokumenti, vidjet ćemo sve dokumente koje je potrebno prenijeti:

Zatim ponovo generišemo Izveštaj o prisustvu faktura i vidimo da je faktura prisutna:

Ako tačka u koloni Proknjiženo nije označena, potrebno je da odete na navedenu fakturu i ponovo je knjižite. Zatim ponovo generirajte izvještaj.

Kako raditi s izvještajem o dostupnosti faktura u 1C 8.2 (8.3) također se govori u našoj video lekciji:

Korak 3. Provjerite račune za obračune sa drugim ugovornim stranama

Za identifikaciju kreditnog stanja prema računu 62.01 i dugovanja prema računu 62.02:

Ova situacija može nastati ako je avansni račun ili način prebijanja avansa pogrešno naveden u dokumentu o implementaciji.

Da biste otklonili grešku, otvorite ovaj dokument i unesete ispravne račune za poravnanje. Nakon toga, potrebno je ponovo objaviti prodajni dokument i dokument o plaćanju:

Ponovo formiramo SALT i vidimo da je stanje u kontekstu podračuna pravilno formirano:

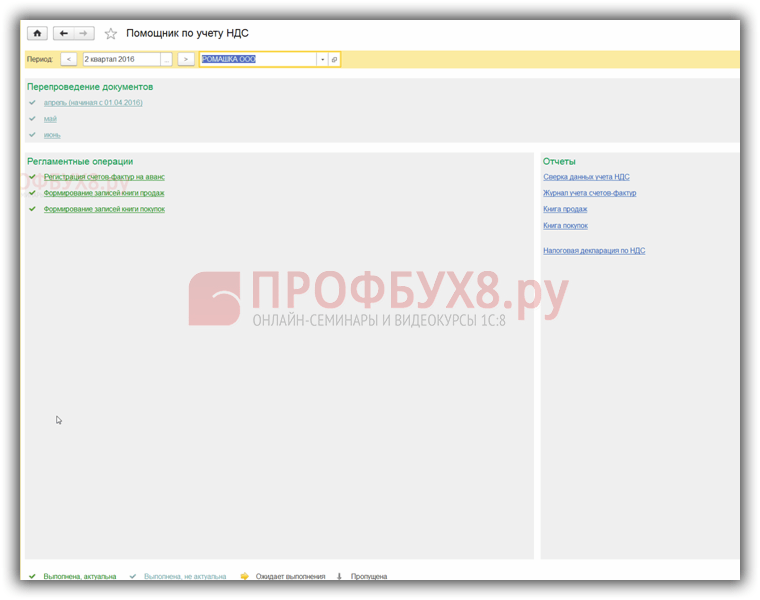

Korak 4. Asistent za računovodstvo PDV-a

Prilikom otvaranja Asistenta, program 1C 8.3 nudi, ako se otkriju greške, izvođenje određenih radnji korak po korak. Kako se operacije dovrše, one će biti označene zelenom bojom i označene kvačicom:

Ako je potrebno, trebate ponovo provjeriti dokumente. Na primjer, ako su izmjene i ispravke učinjene u dokumentima tokom preliminarne provjere.

Zatim korak po korak provodimo radnje navedene u dokumentu:

- Vršimo operaciju registracije faktura za avansne uplate. Podesite period i kliknite na dugme Popuni:

Nakon popunjavanja kliknite na dugme Izvrši i dokument se knjiži prema PDV registrima:

Isti postupak provodimo u sljedećim koracima:

- Formiranje upisa u prodajnoj knjizi;

- Kreiranje unosa u knjizi nabavki.

Prilikom automatskog popunjavanja ovih registara, sve kartice u ovim dokumentima će biti popunjene.

Ako trebate popuniti samo jednu određenu karticu, tada trebate koristiti dugme Popuni, a ne dugme Popuni dokument:

Zatim, radi provjere ispravnosti formiranja Kupovne knjige, vršimo SALT za račun 19 u kontekstu, odnosno posebno za svaki podračun. Na podračunima nema stanja, osim računa 19.07 „PDV na prodatu robu po stopi od 0% (izvoz)“. Prema računu 19.07, stanje bi trebalo biti zaduženo samo:

Da biste provjerili ispravnost obračuna avansa, trebate provjeriti:

- Obračunati iznosi prema formuli, formirajući “” 60.02 i 76AB;

- Promet od Dt 62,02*18/118 treba da bude jednak prometu po Kt računu 75AB i obrnuto, za avanse “potrošeno”;

- Također provjerite da li je PDV ispravno obračunat na prodaju. U nedostatku prodaje po stopi od 0% ili neoporezivoj stopi, možete provjeriti korištenjem formule: Promet na Kt računu 90.01.1 * 18%/118% = promet na Dt računu 90,03 obračunati PDV.

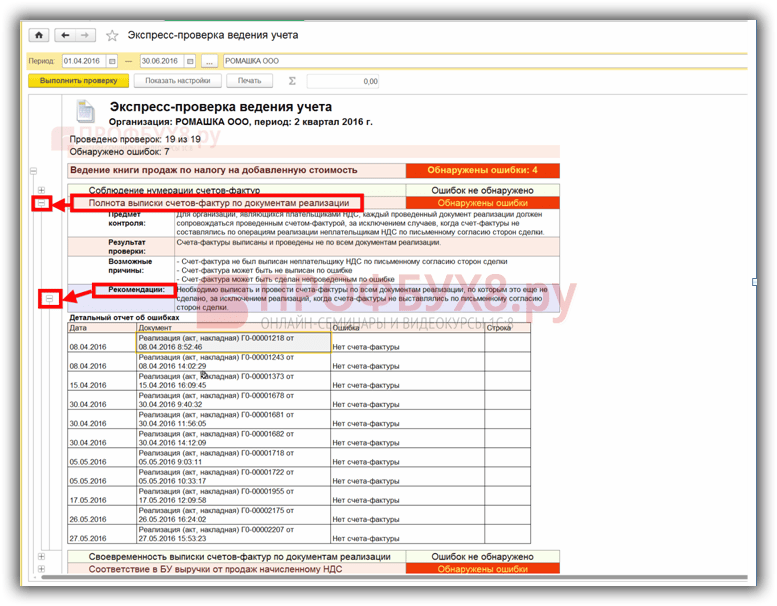

Korak 5. Ekspresna provjera vođenja evidencije

Završna faza pripreme PDV prijave u 1C 8.3 je pokretanje računovodstvenog postupka:

Opšti principi rada sa izveštajem Ekspresna provera računovodstva u 1C 8.3 Računovodstvo rev. 3.0 razmatraju se u

Pomoću dugmeta Postavke odaberite postavke za ovaj izvještaj u 1C 8.3:

U našem slučaju potrebno je provjeriti popunjenost knjige nabavki i knjige prodaje:

Postavili smo potreban period i kriterijume odabira za verifikaciju:

Ako su svi registri u 1C 8.3 ispravno popunjeni, u izvještaju će biti prikazan unos „Nisu pronađene greške“. Prilikom utvrđivanja grešaka, morate slijediti upute koje su napisane u izvještaju. Klikom na dugme “–” otvara se meni grešaka i u polju Preporuke piše kako da ispravite greške.

U našem slučaju vidimo da nisu izdati računi za prodajne dokumente. Klikom na Implementacijski dokument otvaramo primarni dokument, izdajemo račun i knjižimo ga. Na isti način ispravljamo sve greške navedene u izvještaju. Nakon ispravljanja svih grešaka, ponovo generišemo izveštaj:

Nakon ispravke, potrebno je ponovo formatirati izvještaj. Ako se ne utvrde greške, možete nastaviti s popunjavanjem deklaracije.

Kako izvršiti ekspresnu provjeru PDV-a u 1C 8.3, kako izbjeći tehničke greške u vezi s PDV-om. Šta učiniti sa zahtjevom da se daju objašnjenja Federalnoj poreznoj službi i kako uskladiti PDV sa drugim ugovornim stranama u 1C 8.3 raspravlja se u sljedećoj video lekciji:

Korak 6. Popunjavanje PDV prijave u 1C 8.3

Idite na meni Regulisani izvještaji:

Odaberite kreiranje novog izvještaja:

Kliknite na dugme Kreiraj i u meniju koji se otvori izaberite prijavu PDV-a:

Popunjavamo sve tražene detalje, koji su istaknuti ispod na slici. Kliknite na dugme Popuni. Nakon toga se u 1C 8.3 automatski popunjava PDV prijava:

Korak 7. Provjera ispravnosti popunjavanja deklaracije u 1C 8.3

Da biste provjerili ispravnost formiranja deklaracije u 1C 8.3, trebali biste provjeriti brojke kontrolnog izračuna:

Ukupni iznosi PDV-a u Knjizi nabavke i prodaje jednaki su prometu prema izvještaju Analiza računa 68.02. Da biste generirali ovaj izvještaj, idite na meni Izvještaji, odaberite Analiza računa i otvorite. Vršimo potrebna podešavanja: postavljamo period i dodajemo parametar Po podračunima:

Generišemo izveštaj i upoređujemo podatke sa deklaracijom. Po Dt računu - Knjiga nabavki, po Kt računu - Knjiga prodaje. Podaci se poklapaju, dakle, PDV prijava u 1C 8.3 je ispravno popunjena:

Korak 8. Učitavanje PDV prijave iz 1C 8.3

Prije preuzimanja deklaracije iz baze podataka 1C 8.3 za podnošenje putem elektronskih komunikacijskih kanala, potrebno je provjeriti popunjenost deklaracije kako bi Inspektorat Federalne porezne službe prihvatio deklaraciju. Da biste to učinili, postoji dugme Provjeri na panelu za završetak deklaracije:

Potrebno je provjeriti deklaraciju prije preuzimanja iz baze podataka 1C 8.3. Provjera u 1C 8.3 može se izvršiti pomoću različitih parametara. Komentari se prikazuju u dijaloškom okviru nakon provjere. Možete koristiti navigator grešaka da ih popravite.

Nakon ispravljanja grešaka, trebate preformatirati deklaraciju u 1C 8.3 i ponovo kliknuti na dugme Provjeri koristeći odabrane parametre. Nakon što se u dijaloškom okviru pojavi poruka „Nema grešaka“, možete poslati deklaraciju Federalnoj poreskoj službi.

Molimo ocijenite ovaj članak:

Korak 1. Priprema PDV prijave u 1C 8.3

Prije nego što počnete ispunjavati PDV prijavu u 1C 8.3, svakako provjerite jesu li svi primarni dokumenti uključeni u program. radi se o:

- Dokumenti tekućeg računa – izvodi;

- Gotovinske transakcije – gotovinski nalozi;

- Putni listovi i fakture za prijem i prodaju robe.

Uvjerivši se da su svi dokumenti ispravno i blagovremeno uneseni u program 1C 8.3, preporučuje se da se zatvori period uređivanja za zaposlene koji rade sa primarnim dokumentima i započne proces pripreme deklaracije.

Korak 2. Generisanje izvještaja Dostupnost faktura

U drugoj fazi morate provjeriti da li su svi računi dobavljača ispravno uneseni u program 1C 8.3, odnosno ako je PDV istaknut u fakturi ili aktu, onda je istaknut i u fakturi. U tu svrhu u programu 1C 8.3 postoji izvještaj Dostupnost faktura, koji se nalazi na kartici Izvještaji:

Izvještaj se može konfigurirati s različitim opcijama: Da, Ne, Nije važno. Ako je konfigurirana opcija Nije bitno, izvještaj će prikazati i prisustvo i odsustvo računa:

Također možete generirati izvještaj po dokumentu koristeći dugme Postavke u ovom dokumentu:

Prilikom generiranja izvještaja, program 1C 8.3 obavještava da, na primjer, nema računa za stavku 18, ali ako postoji dokument o prijemu:

Primjer pokazuje da za ovaj dokument nije registrovana faktura. Da biste otklonili grešku u 1C 8.3, otvorite dokument prijema (akt, faktura) klikom na njegov naziv i unesite fakturu dobavljača. Zatim kliknite na dugme Registracija:

Nakon unosa fakture, preporučuje se da se dokument o prijemu i njemu podređeni dokumenti ponovo knjiže:

Pronaći ćemo povezane dokumente ako kliknemo na dugme Više:

Klikom na Povezani dokumenti, vidjet ćemo sve dokumente koje je potrebno prenijeti:

Zatim ponovo generišemo Izveštaj o prisustvu faktura i vidimo da je faktura prisutna:

Ako tačka u koloni Proknjiženo nije označena, potrebno je da odete na navedenu fakturu i ponovo je knjižite. Zatim ponovo generirajte izvještaj.

Kako raditi s izvještajem o dostupnosti faktura u 1C 8.2 (8.3) također se govori u našoj video lekciji:

Korak 3. Provjerite račune za obračune sa drugim ugovornim stranama

Za identifikaciju kreditnog stanja prema računu 62.01 i dugovanja prema računu 62.02:

Ova situacija može nastati ako je avansni račun ili način prebijanja avansa pogrešno naveden u dokumentu o implementaciji.

Da biste otklonili grešku, otvorite ovaj dokument i unesete ispravne račune za poravnanje. Nakon toga, potrebno je ponovo objaviti prodajni dokument i dokument o plaćanju:

Ponovo formiramo SALT i vidimo da je stanje u kontekstu podračuna pravilno formirano:

Korak 4. Asistent za računovodstvo PDV-a

Prilikom otvaranja Asistenta, program 1C 8.3 nudi, ako se otkriju greške, izvođenje određenih radnji korak po korak. Kako se operacije dovrše, one će biti označene zelenom bojom i označene kvačicom:

Ako je potrebno, trebate ponovo provjeriti dokumente. Na primjer, ako su izmjene i ispravke učinjene u dokumentima tokom preliminarne provjere.

Zatim korak po korak provodimo radnje navedene u dokumentu:

- Vršimo operaciju registracije faktura za avansne uplate. Podesite period i kliknite na dugme Popuni:

Nakon popunjavanja kliknite na dugme Izvrši i dokument se knjiži prema PDV registrima:

Isti postupak provodimo u sljedećim koracima:

- Formiranje upisa u prodajnoj knjizi;

- Kreiranje unosa u knjizi nabavki.

Prilikom automatskog popunjavanja ovih registara, sve kartice u ovim dokumentima će biti popunjene.

Ako trebate popuniti samo jednu određenu karticu, tada trebate koristiti dugme Popuni, a ne dugme Popuni dokument:

Zatim, radi provjere ispravnosti formiranja Kupovne knjige, vršimo SALT za račun 19 u kontekstu, odnosno posebno za svaki podračun. Na podračunima nema stanja, osim računa 19.07 „PDV na prodatu robu po stopi od 0% (izvoz)“. Prema računu 19.07, stanje bi trebalo biti zaduženo samo:

Da biste provjerili ispravnost obračuna avansa, trebate provjeriti:

- Obračunati iznosi prema formuli, formirajući “” 60.02 i 76AB;

- Promet od Dt 62,02*18/118 treba da bude jednak prometu po Kt računu 75AB i obrnuto, za avanse “potrošeno”;

- Također provjerite da li je PDV ispravno obračunat na prodaju. U nedostatku prodaje po stopi od 0% ili neoporezivoj stopi, možete provjeriti korištenjem formule: Promet na Kt računu 90.01.1 * 18%/118% = promet na Dt računu 90,03 obračunati PDV.

Korak 5. Ekspresna provjera vođenja evidencije

Završna faza pripreme PDV prijave u 1C 8.3 je pokretanje računovodstvenog postupka:

Opšti principi rada sa izveštajem Ekspresna provera računovodstva u 1C 8.3 Računovodstvo rev. 3.0 razmatraju se u

Pomoću dugmeta Postavke odaberite postavke za ovaj izvještaj u 1C 8.3:

U našem slučaju potrebno je provjeriti popunjenost knjige nabavki i knjige prodaje:

Postavili smo potreban period i kriterijume odabira za verifikaciju:

Ako su svi registri u 1C 8.3 ispravno popunjeni, u izvještaju će biti prikazan unos „Nisu pronađene greške“. Prilikom utvrđivanja grešaka, morate slijediti upute koje su napisane u izvještaju. Klikom na dugme “–” otvara se meni grešaka i u polju Preporuke piše kako da ispravite greške.

U našem slučaju vidimo da nisu izdati računi za prodajne dokumente. Klikom na Implementacijski dokument otvaramo primarni dokument, izdajemo račun i knjižimo ga. Na isti način ispravljamo sve greške navedene u izvještaju. Nakon ispravljanja svih grešaka, ponovo generišemo izveštaj:

Nakon ispravke, potrebno je ponovo formatirati izvještaj. Ako se ne utvrde greške, možete nastaviti s popunjavanjem deklaracije.

Kako izvršiti ekspresnu provjeru PDV-a u 1C 8.3, kako izbjeći tehničke greške u vezi s PDV-om. Šta učiniti sa zahtjevom da se daju objašnjenja Federalnoj poreznoj službi i kako uskladiti PDV sa drugim ugovornim stranama u 1C 8.3 raspravlja se u sljedećoj video lekciji:

Korak 6. Popunjavanje PDV prijave u 1C 8.3

Idite na meni Regulisani izvještaji:

Odaberite kreiranje novog izvještaja:

Kliknite na dugme Kreiraj i u meniju koji se otvori izaberite prijavu PDV-a:

Popunjavamo sve tražene detalje, koji su istaknuti ispod na slici. Kliknite na dugme Popuni. Nakon toga se u 1C 8.3 automatski popunjava PDV prijava:

Korak 7. Provjera ispravnosti popunjavanja deklaracije u 1C 8.3

Da biste provjerili ispravnost formiranja deklaracije u 1C 8.3, trebali biste provjeriti brojke kontrolnog izračuna:

Ukupni iznosi PDV-a u Knjizi nabavke i prodaje jednaki su prometu prema izvještaju Analiza računa 68.02. Da biste generirali ovaj izvještaj, idite na meni Izvještaji, odaberite Analiza računa i otvorite. Vršimo potrebna podešavanja: postavljamo period i dodajemo parametar Po podračunima:

Generišemo izveštaj i upoređujemo podatke sa deklaracijom. Po Dt računu - Knjiga nabavki, po Kt računu - Knjiga prodaje. Podaci se poklapaju, dakle, PDV prijava u 1C 8.3 je ispravno popunjena:

Korak 8. Učitavanje PDV prijave iz 1C 8.3

Prije preuzimanja deklaracije iz baze podataka 1C 8.3 za podnošenje putem elektronskih komunikacijskih kanala, potrebno je provjeriti popunjenost deklaracije kako bi Inspektorat Federalne porezne službe prihvatio deklaraciju. Da biste to učinili, postoji dugme Provjeri na panelu za završetak deklaracije:

Potrebno je provjeriti deklaraciju prije preuzimanja iz baze podataka 1C 8.3. Provjera u 1C 8.3 može se izvršiti pomoću različitih parametara. Komentari se prikazuju u dijaloškom okviru nakon provjere. Možete koristiti navigator grešaka da ih popravite.

Nakon ispravljanja grešaka, trebate preformatirati deklaraciju u 1C 8.3 i ponovo kliknuti na dugme Provjeri koristeći odabrane parametre. Nakon što se u dijaloškom okviru pojavi poruka „Nema grešaka“, možete poslati deklaraciju Federalnoj poreskoj službi.

Molimo ocijenite ovaj članak:

Kako generirati povrat PDV-a u programu 1C 8.3 Računovodstvo?

U konfiguracijama 1C 8.3 postoji nekoliko načina za generiranje povrata PDV-a:

- Sa opšte liste regulisanih izveštaja (radno mesto „1C-regulisano izveštavanje”)

- Od asistenta za računovodstvo PDV-a

- Iz priručnika “Regulirani izvještaji”

- Iz dokumenta “Uređeni izvještaji”

Izvještavanje sa 1C

Opšta lista regulisanih izvještaja se poziva iz odjeljka „Izvještaji“, pododjeljka „Regulisani izvještaji“ (Sl. 1).

Ova opcija je zgodna jer sadrži sve regulisane izveštaje koje korisnik generiše odjednom (slika 2), uključujući različite opcije. Osim toga, ovdje su povezane razne usluge za slanje, praćenje i usaglašavanje sa poreskim organima.

Druga, ništa manje zgodna opcija za generiranje PDV prijave je korištenje pomoćnika za obračun PDV-a (slika 3).

Panel pomoćnika u nizu navodi sve radnje koje se moraju izvršiti prije generiranja deklaracije (slika 4), a također pokazuje njihov status. Operacija koju je potrebno izvršiti u trenutnom trenutku označena je strelicom.

U našem primjeru, ovo je stavka „Prelazak na odvojeno obračunavanje PDV-a“. Svijetli font označava operacije koje ne zahtijevaju ispravku, a blijed font označava moguće greške. Sama deklaracija je prikazana u zadnjem pasusu.

Svi obrasci regulisanih izveštaja pohranjeni su u bazi podataka 1C u posebnom direktorijumu - „Regulisani izveštaji“ (Sl. 5). Ovdje će se snimati najnovije štampane verzije nakon instaliranja novog izdanja.

Na ovoj kontrolnoj tabli možete dobiti detaljne informacije o svakom izvještaju, uključujući zakonske izmjene. Do ovog prozora možete doći iz opće liste direktorija (dugme “Sve funkcije”). Deklaraciju možete kreirati klikom na dugme “Novo” tako što ćete označiti željeni red kursorom.

Ako referentna knjiga „Regulisani izveštaji” sadrži aktuelne štampane forme izveštaja, onda se sami izveštaji sa podacima čuvaju u istoimenom dokumentu (Sl. 6). Do dokumenta možete doći sa opšte liste dokumenata klikom na dugme „Sve funkcije“. Iz ovog panela možete otvoriti deklaraciju bez obrasca za početak. Ovdje možete vidjeti dnevnik istovara.

Provjera obračuna PDV-a u bazi podataka

PDV je složen porez, za njegov ispravan obračun, posebne mogućnosti su predviđene u 1C konfiguracijama. Asistent za obračun PDV-a je već spomenut gore. Pored toga, vrijedi koristiti obradu „Ekspresnog čeka“ i „Analize PDV računovodstva“ (Sl. 7).

Ekspresna provera sadrži odeljke o PDV računovodstvu sa listom grešaka i savetima za njihovo ispravljanje (Sl. 8).

Obrada „PDV računovodstvene analize“ provjerava ispravnost popunjavanja knjige kupovine, knjige prodaje i PDV prijave nakon izvršenih svih regulatornih PDV operacija (Sl. 9).

Međutim, to nije sve. Sama deklaracija takođe sadrži dodatnu verifikaciju (slika 10).

Greške koje se provjeravaju u samoj deklaraciji uglavnom se tiču podataka popunjenih u dokumentima i referentnim knjigama (Sl. 11). Važno je zapamtiti da da biste ih ispravili, potrebno je ne samo urediti same detalje, na primjer, ispraviti kontrolnu tačku u kartici druge ugovorne strane, već je potrebno i ponovo postaviti sve dokumente, posebno fakture, na ovu druga strana.

Na osnovu materijala sa: programmist1s.ru

Sljedeći porezni period na PDV se već bliži kraju. Kako kampanja izvještavanja ne bi postala stresna, potrebno je redovno i korektno voditi evidenciju i maksimalno iskoristiti mogućnosti programa. O tome koje mjere treba poduzeti unaprijed kako bi proces generiranja deklaracije u programu “1C: Računovodstvo 8” ed. 3.0 nije oduzeo puno vremena, a podaci u izvještajima su bili tačni, pročitajte materijal stručnjaka 1C.

Obračun PDV-a u programu 1C:Accounting 8 obavlja se svakodnevno - evidencija knjiga kupovine i prodaje se generira prilikom unosa računa. Ali za pravilno formiranje knjiga nabavki, prodaje i prijava potrebno je provjeriti unesene podatke, obaviti rutinske radnje, kreirati knjige nabavke i prodaje i provjeriti obračun PDV-a. To se mora učiniti sljedećim redoslijedom.

Faza 1. Provjerite ispravnost unesenih podataka i prisutnost dokumenata

Svi originali primarnih dokumenata koje je primila računovodstvena služba moraju biti ovjereni podacima koji su već uneseni u bazu podataka 1C: Računovodstvo 8. Ovo se odnosi na sve dokumente - za prijem, za otuđenje, papire za plaćanje i druge transakcije. Pogledajmo bliže računovodstvene oblasti i na šta trebate obratiti pažnju.

Banka i blagajna. Prilikom unosa bankovnih dokumenata uvjerite se da je PDV ispravno naveden u odgovarajućoj koloni. Ovo je neophodno za generisanje avansnih faktura, jer se oni automatski generišu u programu. Ako PDV nije naveden u dokumentu Priznanica na tekući račun, tada se račun za primljene avanse neće automatski generirati. Na istu točku morate obratiti pažnju prilikom unosa dokumenta. Račun na blagajni.

Prijem robe, radova i usluga. U dokumentu Prijem robe i usluga morate obratiti pažnju na popunjavanje kolona % PDV, PDV. Ako je iznos PDV-a pogrešno naveden, program neće moći uzeti u obzir ispravan ulazni PDV za ovaj račun. Takođe je važno registrovati primljenu fakturu od dobavljača. Program neće uključiti neregistriranu fakturu u knjigu kupovine i neće generirati računovodstvene unose za odbitak ulaznog PDV-a na ovu kupovinu.

Da biste registrovali fakturu za primljenu robu, radove i usluge, morate u polju navesti njen broj Broj fakture i datum na terenu od, zatim kliknite na dugme Registrirajte se. Kao rezultat, dokument će biti kreiran i automatski objavljen Račun primljen.

Prodaja robe, radova i usluga. Prilikom unosa dokumenta Prodaja robe i usluga obratite pažnju na popunjavanje kolona % PDV I PDV, kao i generiranje računa na osnovu njega. Ako su ove kolone pogrešno popunjene, program neće moći pravilno obračunati PDV koji se plaća u budžet za ovaj dokument. Slično dokumentu P transfer roba i usluga potrebno je da registrujete fakturu. Ako se to ne učini, program će ovu operaciju uzeti u obzir prilikom generiranja unosa za knjigu prodaje, ali će u knjizi prodaje biti naznačeni broj i datum primarnog dokumenta. Ovo nije povreda postupka izdavanja računa ako se dobra (radovi, usluge), imovinska prava prodaju licima koja nisu obveznici PDV-a, kao i poreskim obveznicima oslobođenim obaveze poreskog obveznika, uz pismenu saglasnost stranaka. transakciju.

Više informacija o operacijama obrade za otpis zaliha, puštanje u rad OS i nematerijalne imovine pročitajte u odeljku IS 1C:ITS „Prijavljivanje PDV-a“ na linku.

Kako provjeriti da li su dokumenti ispravno uneseni? Postoje dva načina da to uradite:

- Svaki primarni papirni dokument mora biti verifikovan sa svakim elektronskim dokumentom u bazi podataka. Metoda je radno intenzivna i nije pogodna za kompanije sa velikim brojem operacija, ali omogućava najveću pouzdanost;

- Napravite registar dokumenata unesenih u bazu podataka i provjerite njihove osnovne podatke. Pomoću registra možete provjeriti samo osnovne podatke (naziv druge ugovorne strane, datum, iznos, broj dokumenta), ali to štedi vrijeme. Pomoću naredbe možete kreirati registar dokumenata unesenih u bazu podataka Lista u bilo kojem od dnevnika dokumenata.

Dostupnost faktura na osnovu dokumenata o prijemu. Sljedeći korak u pripremi za sastavljanje PDV prijave je provjera dostupnosti faktura prema dokumentima o prijemu. Za ovu provjeru je namijenjen Izvještaj o dostupnosti faktura koje dostavlja prodavac(poglavlje Izvještaji - Računovodstvena analiza: Dostupnost faktura). Izvještaj vam omogućava da dobijete informacije o dostupnosti primljenih faktura evidentiranih dokumentima navedenim u postavkama izvještaja. Ako lista dokumenata nije popunjena, onda se provjerava dostupnost faktura za sve dokumente uz koje se moraju priložiti.

Ako izvještaj pokazuje nedostajuće ili neknjižene fakture, ispravite grešku. Prilagodbe dokumenata mogu se izvršiti direktno iz ovog izvještaja. Da biste to učinili, dvaput kliknite na dokument koji vas zanima, što će otvoriti obrazac dokumenta. Nakon izvršenih ispravki, dokument se mora ponovo objaviti, a zatim ponovo generisati izveštaj.

Faza 2. Regulatorni poslovi za obračun PDV-a

U “1C: Računovodstvu 8” evidencije knjiga kupovine i prodaje se generišu prilikom izvođenja “redovnih” računovodstvenih dokumenata - izdate fakture, primljene fakture itd. Ali ove operacije nisu dovoljne - na kraju poreskog perioda se potrebno je izvršiti regulatornu dokumentaciju za obračun PDV-a. Regulatorni dokumenti za obračun PDV-a kreiraju se prilikom obavljanja rutinskih operacija za obračun PDV-a iz dnevnika Regulatorni PDV poslovi(meni Poslovi – Redovni PDV poslovi ili iz obrasca Asistent računovodstva PDV-a(meni Kupovina – Održavanje knjige kupovine - Asistent računovodstva PDV-a ili meni Prodaja – Vođenje prodajne knjige - pomoćnik u PDV računovodstvu).

Asistent računovodstva PDV-a je servisni alat programa koji vam omogućava obavljanje regulatornih operacija za obračun PDV-a, kao i kreiranje knjige kupovine, knjige prodaje i PDV deklaracije (Sl. 1).

Asistent analizira stanje registara PDV-a i utvrđuje sastav rutinskog poslovanja. Sve rutinske operacije su prikazane redoslijedom kojim bi se trebale izvesti. Trenutna rutinska operacija je označena strelicom. Svaka rutinska operacija je označena ikonom u skladu sa svojim trenutnim stanjem:

- Nije potrebna operacija;

- Operacija je potrebna, nije završena– u tekućem periodu nije kreiran odgovarajući dokument potreban za zatvaranje PDV perioda;

- Operacija završena, trenutno– da je traženi dokument kreiran i ispravno popunjen;

- Operacija je završena, ali nije relevantna– traženi dokument je kreiran, ali će ga možda trebati ponovo popuniti i objaviti.

Razmotrimo svrhu nekih regulatornih operacija za obračun PDV-a.

PDV raspodjela indirektnih troškova. Ova operacija raspoređuje ulazni PDV na kupljena dobra, radove i usluge čiji se troškovi ne mogu jasno pripisati određenoj vrsti transakcije. Kada se izvrši operacija, kreira se dokument PDV raspodjela indirektnih troškova. Na osnovu podataka u ovom dokumentu, iznosi ulaznog PDV-a na indirektne troškove raspoređuju se na pojedine vrste djelatnosti, na osnovu učešća prihoda određene vrste djelatnosti u ukupnom prihodu.

Dokument se može automatski popuniti.

Redovan rad Potvrda o uplati PDV-a u budžet vrši se za odbitak ulaznog PDV-a plaćenog pri uvozu robe iz zemalja članica Carinske unije.

Kada se izvrši operacija, kreira se dokument Potvrda o uplati PDV-a u budžet. Dokument se popunjava automatski prema dokumentima Prijava za uvoz robe. Za automatsko popunjavanje, aplikacioni dokumenti za uvoz robe moraju se unijeti prije obavljanja regulatorne operacije.

Prilikom objavljivanja dokumenta Potvrda o uplati PDV-a u budžet PDV plaćen poreskoj upravi pri uvozu iz zemalja članica Carinske unije biće prihvaćen za odbitak i za iznos odbitka će se generisati unos u knjizi kupovine.

Više o svim regulatornim PDV operacijama pročitajte u pododjeljku “ PDV prijavljivanje" odjeljak " Izvještavanje".

Faza 3. Kreirajte knjige prodaje i kupovine

Da biste pripremili PDV prijavu, prvo morate kreirati knjige nabavki i prodaje, a zatim provjeriti da li su ispravno popunjene.

Knjiga prodaje u programu se generira pomoću istoimenog izvještaja Prodajna knjiga (Sekcija Izvještaji - Izvještaji o PDV-u: Knjiga prodaje). U obrascu izvještaja potrebno je naznačiti period za sastavljanje knjige prodaje i kliknuti na dugme Forma.

Formiranje knjige kupovine u programu vrši se na sličan način pomoću izvještaja Knjiga nabavki(poglavlje Izvještaji - PDV izvještaji: Knjiga nabavki). U obrascu izvještaja potrebno je navesti period sastavljanjem knjige kupovine i kliknuti na dugme Forma.

Ako se računovodstvo u bazi podataka vodi za nekoliko organizacija, tada u obrascima morate odabrati organizaciju za koju se sastavlja knjiga prodaje. Podrazumevano je naznačena organizacija iz imenika Organizacije sa znakom Main.

Pomoću izvještaja možete provjeriti da li su knjige kupovine i prodaje ispravno popunjene Analiza stanja poreskog računovodstva po PDV (odjeljak Izvještaji – Računovodstvena analiza: Analiza obračuna PDV-a). Izvještaj odražava iznose obračuna i odbitka PDV-a po vrstama poslovnih transakcija općenito i sa raščlanjivanjem po vrsti transakcije. Da biste generirali izvještaj, morate u polju navesti period koji treba provjeriti Period, odaberite organizaciju i kliknite na dugme Forma. Podrazumevano je odabrana organizacija iz direktorija Organizacije sa znakom Main. Ako baza podataka vodi evidenciju samo za jednu organizaciju, polje organizacije se ne prikazuje u obrascu izvještaja.

Svaki blok izvještaja sadrži dva indikatora (slika 2): na bež pozadini – PDV obračunat u programu; na sivoj pozadini – PDV nije obračunat u programu, odnosno potencijalno sadrži grešku u obračunu PDV-a. Da biste vidjeli indikator i provjerili izračun, možete dvaput kliknuti na iznos svakog bloka.

Korak 4. Provjerite status vašeg PDV računovodstva

Postoji još jedan način da provjerite da li su knjige kupovine i prodaje ispravno popunjene - obradom Ekspresna provjera računovodstva. Obrada će omogućiti (odjeljak Izvještaji - Računovodstvena analiza: Ekspresna provjera) test:

- usklađenost sa opštim računovodstvenim politikama;

- stanje računovodstva;

- ispravnost gotovinskih transakcija;

- ispravan prikaz transakcija vezanih za vođenje knjige prodaje;

- ispravan odraz transakcija vezanih za vođenje knjige kupovine.

Za pokretanje provjere obrasca potrebno je da odaberete period u polju Period od... do... i organizaciju, a zatim kliknite na dugme Prikaži postavke i koristite potvrdne okvire da označite odjeljke koje treba označiti. Po defaultu, provjera se vrši za sve sekcije i cijelu listu provjera.

Ekspresna provjera uključuje dva bloka - provjeru održavanja prodajne knjige i provjeru održavanja knjige kupovine.

Provjera knjige prodaje

Na sl. 3 prikazuje provjere sekcija Vođenje knjige prodaje poreza na dodatu vrijednost.

Ekspresna računovodstvena provjera rješava sljedeće probleme.

Provjera hronologije numeracije faktura. U skladu sa Uredbom Vlade Ruske Federacije od 26. decembra 2011. br. 1137, fakture moraju biti numerisane hronološkim redom. Provjera prati hronologiju i prijavljuje kršenja u hronologiji ili propuste u numeraciji faktura.

Blagovremeno izdavanje računa na osnovu prodajnih dokumenata. Prema stavu 3 čl. 168 Poreskog zakona Ruske Federacije, fakture za transakcije koje uključuju prodaju robe (rad, usluge) izdaju se najkasnije u roku od pet kalendarskih dana, računajući od datuma otpreme robe (izvođenje radova, pružanje usluga) . Revizija prati usklađenost sa ovim zahtjevom.

Kompletnost izdavanja računa na osnovu prodajnih dokumenata. Metodologija obračuna PDV-a implementirana u programu predviđa da za organizacije koje su obveznici PDV-a svaki knjiženi prodajni dokument mora biti praćen knjiženim dokumentom Račun izdat. Ova provjera kontrolira odstupanje od metodologije.

Provjera formiranja avansa u prisustvu primljenih avansa. Poreski obveznici su dužni da izdaju i evidentiraju račune u knjizi prodaje ne samo za promet prodaje, već iu slučaju prijema pune ili djelimične avansne uplate za predstojeću prodaju. Prilikom provjere postaje jasno da li su izdati računi za sve avanse.

Odjeljak za prijavu PDV-a Izvještavanje.

Informacije o grešci možete dobiti klikom na znak plus lijevo od naziva čeka. Za svaku provjeru dešifruje se njen rezultat, mogući uzroci greške, preporuke za ispravku i detaljan izvještaj o grešci.

Provjera knjige kupovine

Revizija knjige nabavki pokriva sljedeća pitanja.

Kompletnost prijema faktura na osnovu dokumenata o prijemu. Metodologija obračuna ulaznog PDV-a u 1C: Računovodstvo 8 predviđa da svaki dokument o prijemu mora biti popraćen računom dobavljača. Ova provjera kontrolira odstupanje od metodologije.

Dostupnost dokumenta distribucija PDV-a. Ako poreski obveznik, u skladu sa tačkom 4. čl. 170 Poreskog zakonika Ruske Federacije mora voditi odvojeno računovodstvo PDV-a; potrebno je uspostaviti parametre u računovodstvenoj politici za podršku odvojenog računovodstva. Provjera se sastoji od činjenice da ako je tokom poreskog perioda poreski obveznik (koji je u parametrima računovodstvene politike naveo podršku za odvojeno računovodstvo) izvršio transakcije prodaje, tada se provjerava prisustvo objavljenih dokumenata distribucija PDV-a.

Ispravnost raspodjele PDV-a. Izvještaj potvrđuje da je distribucija ispravna. Iznos ulaznog PDV-a koji se raspoređuje na primljena dobra (radove, usluge) za poreski period (priznanica prema registru Odvojeno računovodstvo PDV-a), mora biti jednak iznosu PDV-a raspoređenog između vrsta djelatnosti (registarski trošak Odvojeno računovodstvo PDV-a). Ako se ova jednakost ne zadrži na kraju poreskog perioda u registru Odvojeno računovodstvo PDV-a postoji ostatak ( Glavni meni - Sve funkcije - Izvještaji: Univerzalni izvještaj - registar Zasebno PDV računovodstvo), tada sistem javlja grešku.

Dostupnost dokumenta Generiranje unosa u knjizi nabavki. Unosi za knjigu nabavki u "1C: Računovodstvo 8" mogu se uneti pomoću dokumenta Generiranje unosa u knjizi nabavki. Provjerom se kontroliše dostupnost dokumenata ove vrste u odgovarajućem poreskom periodu.

Da biste izvršili provjere održavanja knjige nabavki, morate kliknuti na dugme Izvršite provjeru. Rezultati se prezentuju u obliku izvještaja, koji prikazuje broj izvršenih provjera i otkrivenih grešaka (slika 6).

Više o zadacima koje rješava ekspresna verifikacija pročitajte u pododjeljku „Izvještavanje o PDV-u“ odjeljka „Izvještavanje“ .

U programu "1C: Računovodstvo 8" izd. 3.0 postoji novi mehanizam. Pomoću njega možete odmah odabrati način obračuna ulaznog PDV-a u trenutku unosa primarnog dokumenta u bazu podataka. O tome kako će novi odvojeni računovodstveni algoritam pojednostaviti rad računovođe i kako ga koristiti u praksi naučit ćete iz članka metodologa kompanije 1C.

Obaveza vođenja posebnog PDV računovodstva

Ako u jednom poreskom periodu poreski obveznik izvrši transakcije koje se oporezuju i ne podliježu PDV-u, tada je u skladu sa članovima 149. i 170. Poreskog zakona Ruske Federacije dužan voditi posebne evidencije. Postoji izuzetak od ovog pravila. Zasebno računovodstvo se ne može voditi ako u poreskom periodu udio rashoda za poslove koji ne podliježu oporezivanju (oslobođeni od oporezivanja) nije prelazio 5 posto ukupnog iznosa ukupnih troškova proizvodnje. Ako poreski obveznik ne vodi posebnu evidenciju, budući da je u obavezi da to čini, neće moći ni da odbije ulazni PDV niti da ga uzme u obzir u visini rashoda poreza na dohodak (stav 8. tačka 4. člana 170. Poreskog zakonika). Ruske Federacije).

Osim toga, trebali biste posebno uzeti u obzir iznose ulaznog PDV-a na dobra (rad, usluge) koji se koriste u transakcijama oporezovanim po stopi od 0 posto (član 3. člana 172. Poreskog zakona Ruske Federacije).

Trenutna metoda odvojenog obračuna PDV-a u 1C programima

Moguće je voditi odvojeno računovodstvo u 1C: Računovodstvu 8 od prvog izdanja programa. Organizirano je na sljedeći način.

U poreskom periodu ulazni PDV se akumulira na računu 19. Ako je PDV potrebno uračunati u cijenu, tada je u prijemnom dokumentu navedeno da je PDV uključen u cijenu. U ovom slučaju PDV se ne iskazuje na računu 19.

Na kraju tromjesečja kreira se dokument PDV raspodjela indirektnih troškova. Koristeći ovaj dokument, PDV na indirektne troškove se automatski raspoređuje. U ovom algoritmu nije podržana raspodjela PDV-a na primljena osnovna sredstva, nematerijalnu imovinu i odgođene troškove.

Nova metodologija za odvojeno obračunavanje PDV-a

PDV račun 19 za kupljene dragocjenosti sada ima novi podračun Metod obračuna PDV-a.

Uz njegovu pomoć, odvojeno računovodstvo PDV-a će postati jasnije. Subconto može uzeti jednu od četiri vrijednosti:

- Prihvaćeno za odbitak;

– Uključeno u cijenu;

– Za operacije na 0%;

– Distribuirano.

Dodatni podkonto Metod obračuna PDV-a dodato u skoro 20 dokumenata računovodstvenog sistema.

Dakle, računovođa, već u trenutku unosa primarnih dokumenata, može samostalno izabrati gdje će upisati PDV za svaki prijem dobara (rad, usluga).

Time će obračun PDV-a biti transparentniji i vizualniji, jer će vam omogućiti da u svakom trenutku pratite kretanje ulaznog PDV-a, bez čekanja na kraj poreskog perioda.

Postavljanje računovodstvenih parametara za rad po novom metodu

Ako se izvozne operacije ili operacije koje ne podliježu oporezivanju (oslobođene od oporezivanja) pojavljuju u aktivnostima organizacije, tada se moraju izvršiti promjene u programu Računovodstvena politika.

Da biste to učinili, morate postaviti zastavicu na kartici PDV: Organizacija obavlja prodaju bez PDV-a ili sa PDV 0 posto.

Da biste mogli odabrati metode obračuna PDV-a prema novoj metodologiji, potrebno je postaviti zastavicu Izdvojeno obračunavanje PDV-a na računu 19 “PDV na stečene vrijednosti.”

U postavkama računovodstvenih postavki na kartici PDV-a treba postaviti i zastavicu Obračun iznosa PDV-a vrši se: ...Prema računovodstvenim metodama.

Odabir načina obračuna PDV-a po prijemu robe

Izgled dokumenta je promijenjen Prijem robe i usluga sa pojavom dodatnog podkontoa Metod obračuna PDV-a na kontu 19. U tabelarnom dijelu dokumenta atribut se dodaje posebno za svaku unesenu stavku Metod obračuna PDV-a(vidi sliku 1).

Rice. 1. Nova vrsta dokumenta “Prijem robe i usluga”

To je zbog činjenice da se ulazne vrijednosti prikazane u jednom dokumentu mogu različito uzeti u obzir za potrebe posebnog obračuna PDV-a.

Da bi dokument Prijem robe i usluga značenje Metode obračuna PDV-a popunjava se automatski, može se izvršiti u registru informacija Računi obračuna stavki postavljena vrijednost Zadani način obračuna PDV-a.

Osim toga, možete koristiti grupnu obradu tabelarnog dijela liste proizvoda (dugme Promjena) i instalirajte Metod obračuna PDV-a istovremeno za navedenu listu proizvoda.

Pogledajmo primjere kakve će transakcije dokument generirati. Prijem robe i usluga ovisno o odabranoj vrijednosti novog podkontoa. Objavljivanje dokumenta generiranog sa podkonto vrijednošću Prihvaćeno za odbitak, neće se razlikovati od unosa koji su generisani po prethodnom načinu odvojenog računovodstva, s tim što se na račun 19 dodaje treći podračun.

Ako vrijednost subconto ukazuje Uključeno u cijenu, tada će se iznos PDV-a uračunati u trošak kupljenih dragocjenosti nakon prolaska kroz račun 19. U prethodnoj metodi, tačka 19 nije bila uključena. Sada će se generirati sljedeće transakcije:

Debit 41 Kredit 60

Debit 19 Kredit 60

Debit 41 Kredit 19

Odražavanje PDV-a uključenog u trošak robe u tranzitu preko računa 19 je korisno za računovodstvene svrhe. To će vam omogućiti da odredite ukupan iznos PDV-a uključenog u cijenu i analizirate podatke. Osim toga, ovaj iznos će naknadno biti potreban za popunjavanje kolone 4 Iznos PDV-a na kupljena dobra (radove, usluge) koji ne podliježe odbitku Odjeljak 7 PDV prijave. Koristeći odgovarajući promet sa računa 19, kolonu 4 odjeljka 7 sada neće biti teško popuniti.

PDV evidentiran na kontu 19 sa vrijednošću podkonto Za transakcije sa 0%, biće prihvaćen za odbitak tek nakon što se operacija završi Potvrda nulte stope PDV-a. U ovom slučaju, u računovodstvu će se generirati sljedeći unosi:

Debit 41 Kredit 60

Debit 19 Kredit 60

Ako iz nekog razloga u subconto Metod obračuna PDV-a Ako je naznačena drugačija vrijednost, tada će se nakon prodaje ovog proizvoda po stopi od 0 posto PDV automatski vratiti. Podračun 19.07 „PDV na robu prodatu po stopi od 0% (izvoz)“ se ne koristi u novoj metodologiji.

Ako je odabran podkonto Distribuirano, tada će se dokumentom dalje obraditi iznos PDV-a obračunat na računu 19 sa ovom podkonto vrijednošću distribucija PDV-a.

Naknadno prilagođavanje metode obračuna PDV-a

Metod obračuna PDV-a određen prilikom prijema robe može se u budućnosti korigovati drugim dokumentima. Na primjer, metod obračuna PDV-a naveden po prijemu kao Prihvaćeno za odbitak, može se podesiti u dokumentu Kretanje robe i naznačiti Uključeno u cijenu.

Prilikom prenosa materijala u proizvodnju možete promijeniti način obračuna PDV-a.

Računi troškova i način obračuna PDV-a mogu se odrediti kao u tabelarnom dijelu dokumenta Zahtjev-faktura, i na posebnoj kartici Račun troškova(vidi sliku 2).

Rice. 2. Usklađivanje odabranog načina obračuna PDV-a

Prilikom objavljivanja dokumenta Prodaja robe i usluga Program provjerava usklađenost postojećeg načina obračuna PDV-a sa stopom PDV-a u prodajnom dokumentu, a također, po potrebi, prilagođava metod obračuna PDV-a. Možete pojasniti način obračuna PDV-a dok se vrijednost ne otpiše.

Bilješka: nakon što je PDV raspodijeljen, Metod obračuna PDV-a Ne možete to više promijeniti!

Odabir načina obračuna PDV-a pri kupovini osnovnih sredstava i nematerijalne imovine

Kada se osnovno sredstvo primi na tab Oprema treba specificirati Metod obračuna PDV-a zavisno od namjene osnovnog sredstva (vidi sliku 3).

Rice. 3. Odabir metode obračuna PDV-a u dokumentu „Prijem dobara i usluga“

U dokumentu se može promijeniti utvrđeni način obračuna PDV-a Prijem osnovnih sredstava na računovodstvo. Na sličan način možete odrediti Metod obračuna PDV-a po prijemu i po prijemu na računovodstvo nematerijalne imovine (nematerijalne imovine).

Raspodjela PDV-a u skladu sa novom metodologijom

Pogledajmo kako se direktno odvija proces distribucije PDV-a. Bilans stanja za račun 19 PDV za kupljenu imovinu prije raspodjele PDV-a prikazan je na slici 4.

Rice. 4. Bilans stanja prije raspodjele PDV-a

U stvari, SALT na računu 19 je sada poreski registar za odvojeno obračunavanje PDV-a, gdje se iznosi PDV-a različitim obračunskim metodama prikazuju što jednostavnije i jasnije. Dok se ne sprovedu regulatorni poslovi raspodjele PDV-a i formiranja knjiženja u knjizi nabavki, stanje na računu 19 se ne zatvara. Izuzetak je PDV koji je uračunat u cijenu: u tranzitu prolazi kroz račun 19.

Dakle, glavni teret distribucije PDV-a se prenosi na primarne dokumente, i rad sa dokumentom distribucija PDV-a je svedena na minimum i formalne je prirode, budući da je poznata osnovica (prihod) raspodjele, a poznat je i iznos raspoređenog PDV-a. U odnosu na prethodnu verziju dokumenta, tabelarni dio se sada nalazi na jednoj kartici, gdje se odjednom mogu vidjeti svi podaci o raspodjeli PDV-a.

Karakteristike korištenja dokumenta distribucija PDV-a je njegova primjena na osnovna sredstva i nematerijalna ulaganja. distribucija PDV-a radi na dva načina:

ako kreiramo i popunimo dokument u prvom ili drugom mjesecu tromjesečja, tada se u njega uračunava samo prihod prvog ili drugog mjeseca: PDV se raspoređuje samo na osnovna sredstva i nematerijalna sredstva prihvaćena za računovodstvo, odnosno u prvi ili drugi mjesec kvartala;

ako dokument kreiramo u trećem mjesecu kvartala, onda se u njega uračunava prihod cijelog tromjesečja, PDV se raspoređuje na sve vrijednosti, kao i na osnovna sredstva i nematerijalna ulaganja primljena na računovodstvo u trećem mjesecu kvartala. kvartal (vidi sliku 5).

Rice. 5. Period u dokumentu “Raspodjela PDV-a”

Imajte na umu: Prema stavu 4 člana 170 Poreskog zakonika Ruske Federacije, poreski obveznik ima pravo da odabere način obračuna udjela osnovnih sredstava i nematerijalne imovine stečenih u prvom ili drugom mjesecu kvartala, između dvije moguće metode. - na osnovu rezultata za kvartal ili na osnovu rezultata za odgovarajući mjesec.

Trenutno u "1C: Računovodstvo 8" izd. 3.0 je samo implementirao metodologiju za obračun odnosa osnovnih sredstava i nematerijalne imovine na osnovu rezultata mjeseca prijema u računovodstvo. Upravo ovu metodu treba konsolidovati u računovodstvenoj politici organizacije za poreske svrhe.

Kao rezultat knjiženja dokumenta o raspodjeli PDV-a, generišu se sljedeće transakcije:

Debit 19 Prihvaćeno za odbitak Kredit 19 Distribuirano

Debit 19 Uključeno u cijenu Kredit 19 Distribuirano

Debit 19 Za transakcije sa 0% Kredit 19 Distribuirano

Debit 20 Kredit 19 Uključeno u cijenu

Distribuirani PDV se sada preselio na račun 19 sa novim podkonto vrijednostima:

– Prihvaćeno za odbitak;

– Uzeti u obzir u trošku;

– Za operacije na 0%.

PDV, koji je uključen u trošak, odmah se otpisuje na račune troškova. Odgovarajući unosi se pojavljuju iu vezi sa raspoređenim PDV-om na osnovna sredstva i nematerijalna ulaganja prihvaćena za računovodstvo. Pored toga, usklađuju se upisi u posebne registre, kako se mijenjaju početni podaci i parametri amortizacije osnovnih sredstava i nematerijalnih ulaganja.

Odvojeno obračunavanje PDV-a za odložene troškove

Nova metoda odvojenog obračuna PDV-a prikladna je i u situaciji kada računovođa neće odmah otpisati sredstva koja je organizacija primila, već ravnomjerno u određenom vremenskom periodu. Takve vrijednosti će se uzeti u obzir kao stavke odgođenih troškova (FPO).

U dokumentu o prijemu na tab Usluge iskazan je računovodstveni račun 97.21 Ostali odgođeni troškovi I Metod obračuna PDV-a slično svim drugim vrstama dokumenata za prijem. U kartici računa 97.21 morate navesti naziv, početni iznos, vrstu rashoda i druge parametre otpisa.

Ako je dokument o prijemu pao u prvom ili drugom mjesecu kvartala, tada se ne događaju promjene u algoritmu za otpis BPR-a. Nakon raspodjele PDV-a na kraju tromjesečja (ako je naznačeno da je PDV prema BPR-u raspoređen), program će generirati sljedeće knjiženje:

Debit 97,21 Kredit 19.03

Iznos PDV-a naplaćen od RBP-a

Sada, kada izvodite rutinsku operaciju Otpis odgođenih troškova Program će za svaki BPO analizirati stanje računa 97,21 i preostali period otpisa. Iznos mjesečnog troška će biti preračunat.

Bilješka : početni iznos naveden na RBP kartici se ne koristi niti prilagođava u budućnosti, već je samo za referencu.

Novi algoritam raspodjele PDV-a po stopi od 0 posto

Sada, kada se prodaje za izvoz, ulazni PDV iz svakog dokumenta prijema se ne raspoređuje na svaku prodaju, kao što je to bio slučaj ranije. Ukupan iznos PDV-a za raspodjelu utvrđuje se i knjiži prema prodajnim dokumentima primjenom FIFO metode. Promjena algoritma vam omogućava da smanjite broj transakcija i smanjite vrijeme potrebno za obradu dokumenta.

Nakon dodjele PDV-a i u Knjiga kupovine odgovarajući zapis je generisan, SALT za 19. račun će izgledati kako slijedi (vidi sliku 6).

Rice. 6. SO na račun 19 nakon raspodjele PDV-a

Ostalo je otvoreno stanje za prodajne transakcije po stopi od 0 posto.

Dalja procedura postupanja sa „izvoznim“ PDV-om nije promijenjena. Nakon prikupljanja kompletnog paketa dokumenata koji potvrđuju izvoznu prodaju, potrebno je generirati odavno poznata dokumenta;

Potvrda nulte stope PDV-a;

Generisanje unosa u knjizi nabavki u režimu Dostavljeno za odbitak PDV-a 0%.

Bilješka: Danas korisnici imaju mogućnost ili da pređu na novi način odvojenog računovodstva ili da ostanu pri starom. Za prelazak na novu metodu potrebno je:

provjerite relevantnost instaliranog izdanja programa;

prilikom stvaranja Računovodstvena politika za 2014. zajedno sa zastavom Organizacija obavlja prodaju bez PDV-a i sa PDV-om 0% set i zastava Izdvojeno obračunavanje PDV-a na računu 19 “PDV na stečene vrijednosti”;

otvorite Asistent za obračun PDV-a za prvi kvartal nove godine i izvršite automatski prelazak na novu metodologiju (generisaće se potrebna kretanja za konverziju stanja posebnih registara).

Nova metodologija će svakako zahtijevati određeni analitički rad od računovođe i, eventualno, izradu internih uputstava u vezi sa donošenjem odluka o popunjavanju novog podračuna. Ali rezultat takvog računovodstva bit će pouzdan, vizualan, a nivo automatizacije će se povećati.