KDV'nin 1 saniyede kapatılması 8.3. Muhasebe bilgisi. KDV raporlaması

Adım 1. 1C 8.3'te KDV beyannamesinin hazırlanması

1C 8.3'te KDV beyannamesini doldurmaya başlamadan önce, tüm ana belgelerin programa dahil olup olmadığını mutlaka kontrol etmelisiniz. Bu ... Hakkında:

- Cari hesap belgeleri – ekstreler;

- Nakit işlemler – nakit siparişler;

- Malların alınması ve satışına ilişkin irsaliyeler ve faturalar.

Tüm belgelerin 1C 8.3 programına doğru ve zamanında girildiğinden emin olduktan sonra, birincil belgelerle çalışan çalışanlar için düzenleme süresinin kapatılması ve beyanname hazırlama sürecine başlanması önerilir.

Adım 2. Rapor oluşturma Faturaların kullanılabilirliği

İkinci aşamada, tüm tedarikçi faturalarının 1C 8.3 programına doğru girildiğini, yani faturada veya kanunda KDV vurgulanmışsa faturada da vurgulandığını kontrol etmeniz gerekir. Bu amaçla, 1C 8.3 programında Raporlar sekmesinde bulunan Faturaların Kullanılabilirliği adlı bir rapor bulunmaktadır:

Rapor farklı seçeneklerle yapılandırılabilir: Evet, Hayır, Önemli değil. Önemli Değil seçeneği yapılandırılmışsa rapor, faturaların hem varlığını hem de yokluğunu gösterecektir:

Bu belgedeki Ayarlar düğmesini kullanarak da belgeye göre rapor oluşturabilirsiniz:

Bir rapor oluştururken, 1C 8.3 programı, örneğin 18. madde için faturanın olmadığını, ancak bir Makbuz belgesinin olup olmadığını bildirir:

Örnek, bu belge için bir faturanın kaydedilmediğini göstermektedir. 1C 8.3'teki hatayı ortadan kaldırmak için Makbuz belgesini (işlem, fatura) ismine tıklayarak açın ve tedarikçinin faturasını girin. Daha sonra Kayıt Ol butonuna tıklayın:

Fatura girildikten sonra Makbuz belgesinin ve ona bağlı belgelerin yeniden gönderilmesi önerilir:

Daha Fazla düğmesini tıklarsak ilgili belgeleri bulacağız:

İlgili belgeler'e tıkladığımızda aktarılması gereken tüm belgeleri göreceğiz:

Daha sonra tekrar faturaların varlığına ilişkin Rapor oluşturuyoruz ve faturanın mevcut olduğunu görüyoruz:

Kaydedildi sütunundaki nokta işaretli değilse, belirtilen faturaya gidip yeniden göndermeniz gerekir. Daha sonra raporu yeniden oluşturun.

1C 8.2 (8.3)'te faturaların kullanılabilirliğine ilişkin bir raporla nasıl çalışılacağı video dersimizde de tartışılmaktadır:

3. Adım. Karşı taraflarla yapılan ödemeler için hesapları kontrol edin

62.01 hesabına göre kredi bakiyesini ve 62.02 hesabına göre borç bakiyesini belirlemek için:

Bu durum, avans hesabının veya avans mahsup yönteminin Uygulama dokümanında yanlış belirtilmesi durumunda ortaya çıkabilir.

Hatayı ortadan kaldırmak için bu belgeyi açmanız ve doğru mutabakat hesaplarını girmeniz gerekmektedir. Bundan sonra satış belgesini ve ödeme belgesini yeniden göndermeniz gerekir:

Yine SALT'ı oluşturuyoruz ve alt hesaplar bağlamında dengenin doğru oluştuğunu görüyoruz:

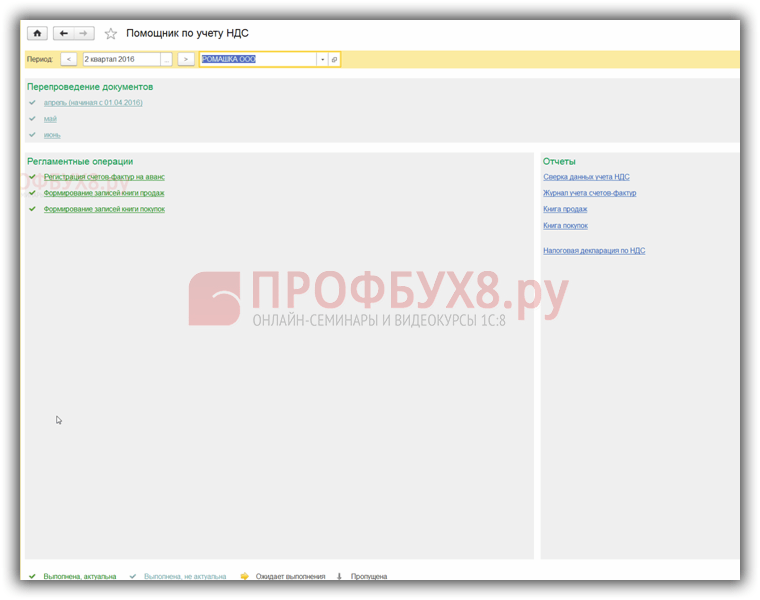

Adım 4. KDV Muhasebe Asistanı

Asistanı açarken, 1C 8.3 programı, hatalar tespit edilirse belirli eylemleri adım adım gerçekleştirmeyi sunar. İşlemler tamamlandığında yeşil renkle vurgulanacak ve bir onay işaretiyle işaretlenecektir:

Gerekirse belgeleri tekrar kontrol etmelisiniz. Örneğin ön kontrol sırasında belgelerde değişiklik ve düzeltmeler yapılmışsa.

Daha sonra belgede belirtilen eylemleri adım adım gerçekleştiriyoruz:

- Peşin ödemelerde fatura kaydetme işlemini gerçekleştiriyoruz. Dönemi ayarlayın ve Doldur düğmesini tıklayın:

Doldurduktan sonra Yürüt düğmesine tıklayın ve belge KDV kayıtlarına göre yayınlanır:

Aynı işlemi aşağıdaki adımlarla gerçekleştiriyoruz:

- Satış Defteri girişlerinin oluşturulması;

- Satın Alma Defteri girişlerinin oluşturulması.

Bu kayıtlar otomatik olarak doldurulurken bu belgelerdeki tüm sekmeler doldurulacaktır.

Yalnızca belirli bir sekmeyi doldurmanız gerekiyorsa Belgeyi Doldur düğmesini değil Doldur düğmesini kullanmanız gerekir:

Daha sonra Satın Alma Defteri oluşumunun doğruluğunu kontrol etmek için bağlamdaki 19 numaralı hesap için yani her alt hesap için ayrı ayrı SALT yapıyoruz. 19.07 “% 0 oranla satılan mallara ilişkin KDV (ihracat)” hesabı dışında alt hesaplarda bakiye yoktur. 19.07 hesabına göre bakiye yalnızca borç olmalıdır:

Avans tahakkuklarının doğruluğunu kontrol etmek için şunları kontrol etmelisiniz:

- “” 60.02 ve 76AB formülünü oluşturan tahakkuk eden tutarlar;

- Dt 62.02*18/118'in cirosu, Kt hesabı 75AB'ye göre ciroya eşit olmalı ve "harcanan" avanslar için bunun tersi de geçerli olmalıdır;

- Ayrıca satışlarda KDV'nin doğru hesaplanıp hesaplanmadığını kontrol edin. %0 oranında veya vergiye tabi olmayan bir oranda satış olmadığında, şu formülü kullanarak kontrol edebilirsiniz: Kt hesabındaki ciro 90.01.1 * %18/%118 = Dt hesabındaki ciro 90.03 tahakkuk eden KDV.

Adım 5. Kayıt tutmanın hızlı kontrolü

1C 8.3'te KDV beyannamesi hazırlamanın son aşaması muhasebe prosedürünün başlatılmasıdır:

Raporla çalışmanın genel ilkeleri 1C 8.3 Muhasebe rev. 3.0'da muhasebenin hızlı kontrolü aşağıda tartışılmıştır.

Ayarlar düğmesini kullanarak 1C 8.3'te bu raporun ayarlarını seçin:

Bizim durumumuzda, Satın Alma Defterinin ve Satış Defterinin tamamlandığını kontrol etmek gerekir:

Doğrulama için gerekli süreyi ve seçim kriterlerini belirledik:

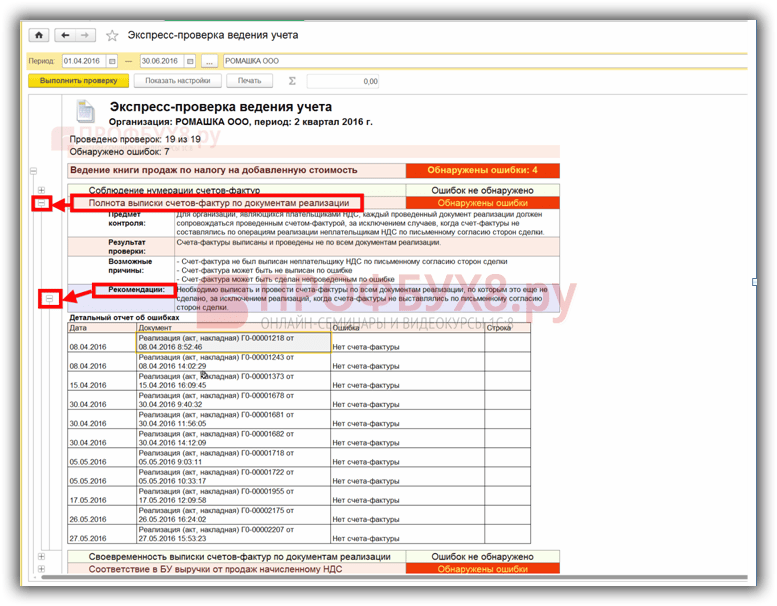

1C 8.3'teki tüm kayıtlar doğru şekilde doldurulursa, raporda "Hata bulunamadı" girişi görüntülenecektir. Hataları belirlerken raporda yazılan istemleri takip etmelisiniz. “–” butonuna basıldığında hata menüsü açılır ve Öneriler alanına hataların nasıl düzeltileceği yazılır.

Bizim durumumuzda satış belgeleri için herhangi bir fatura düzenlenmediğini görüyoruz. Uygulama belgesine tıklayarak birincil belgeyi açar, fatura düzenler ve göndeririz. Raporda belirtilen tüm hataları aynı şekilde düzeltiyoruz. Tüm hataları düzelttikten sonra raporu tekrar oluşturuyoruz:

Düzeltmeden sonra raporu yeniden biçimlendirmeniz gerekir. Herhangi bir hata tespit edilmezse beyanı doldurmaya devam edebilirsiniz.

1C 8.3'te Ekspres KDV kontrolü nasıl yapılır, KDV ile ilgili teknik hatalar nasıl önlenir. Federal Vergi Hizmetine açıklama yapma zorunluluğu ile ne yapılacağı ve 1C 8.3'te KDV'nin karşı taraflarla nasıl mutabakata varılacağı aşağıdaki video dersinde tartışılmaktadır:

Adım 6. 1C 8.3'te KDV beyannamesinin doldurulması

Düzenlenmiş raporlar menüsüne gidin:

Yeni bir rapor oluşturmayı seçin:

Oluştur düğmesine tıklayın ve açılan menüden KDV beyanını seçin:

Aşağıdaki şekilde vurgulanan gerekli tüm ayrıntıları dolduruyoruz. Doldur düğmesini tıklayın. Bundan sonra 1C 8.3'te KDV beyanı otomatik olarak doldurulur:

Adım 7. 1C 8.3'teki beyanın doldurulmasının doğruluğunun kontrol edilmesi

1C 8.3'teki beyan oluşumunun doğruluğunu kontrol etmek için kontrol hesaplama rakamlarını kontrol etmelisiniz:

68.02 Hesap Analizi raporuna göre Alım-Satım Defterindeki toplam KDV tutarları ciroya eşittir. Bu raporu oluşturmak için Raporlar menüsüne gidin, Hesap Analizi'ni seçin ve açın. Gerekli ayarları yapıyoruz: dönemi ayarlayın ve Alt hesaplara göre parametresini ekleyin:

Bir rapor oluşturuyoruz ve verileri beyanla karşılaştırıyoruz. Dt hesabına göre - Satın Alma Kitabı, Kt hesabına göre - Satış Kitabı. Veriler eşleşiyor, bu nedenle 1C 8.3'teki KDV beyannamesi doğru şekilde doldurulmuş:

Adım 8. 1C 8.3'ten KDV beyannamesinin yüklenmesi

Beyannameyi elektronik iletişim kanalları aracılığıyla göndermek üzere 1C 8.3 veritabanından indirmeden önce, Federal Vergi Servisi Müfettişliği'nin beyanı kabul etmesi için beyanın tamamlandığını kontrol etmelisiniz. Bunu yapmak için bildirim tamamlama panelinde bir Onay düğmesi bulunur:

1C 8.3 veritabanından indirmeden önce beyanı kontrol etmek gerekir. 1C 8.3'te kontrol çeşitli parametreler kullanılarak gerçekleştirilebilir. Yorumlar kontrol edildikten sonra iletişim kutusunda görüntülenir. Bunları düzeltmek için hata gezginini kullanabilirsiniz.

Hataları düzelttikten sonra bildirimi 1C 8.3'te yeniden biçimlendirmeli ve seçilen parametreleri kullanarak Kontrol Et düğmesine tekrar tıklamalısınız. İletişim kutusunda "Hata yok" mesajı göründükten sonra beyanı Federal Vergi Hizmetine gönderebilirsiniz.

Lütfen bu makaleyi derecelendirin:

Adım 1. 1C 8.3'te KDV beyannamesinin hazırlanması

1C 8.3'te KDV beyannamesini doldurmaya başlamadan önce, tüm ana belgelerin programa dahil olup olmadığını mutlaka kontrol etmelisiniz. Bu ... Hakkında:

- Cari hesap belgeleri – ekstreler;

- Nakit işlemler – nakit siparişler;

- Malların alınması ve satışına ilişkin irsaliyeler ve faturalar.

Tüm belgelerin 1C 8.3 programına doğru ve zamanında girildiğinden emin olduktan sonra, birincil belgelerle çalışan çalışanlar için düzenleme süresinin kapatılması ve beyanname hazırlama sürecine başlanması önerilir.

Adım 2. Rapor oluşturma Faturaların kullanılabilirliği

İkinci aşamada, tüm tedarikçi faturalarının 1C 8.3 programına doğru girildiğini, yani faturada veya kanunda KDV vurgulanmışsa faturada da vurgulandığını kontrol etmeniz gerekir. Bu amaçla, 1C 8.3 programında Raporlar sekmesinde bulunan Faturaların Kullanılabilirliği adlı bir rapor bulunmaktadır:

Rapor farklı seçeneklerle yapılandırılabilir: Evet, Hayır, Önemli değil. Önemli Değil seçeneği yapılandırılmışsa rapor, faturaların hem varlığını hem de yokluğunu gösterecektir:

Bu belgedeki Ayarlar düğmesini kullanarak da belgeye göre rapor oluşturabilirsiniz:

Bir rapor oluştururken, 1C 8.3 programı, örneğin 18. madde için faturanın olmadığını, ancak bir Makbuz belgesinin olup olmadığını bildirir:

Örnek, bu belge için bir faturanın kaydedilmediğini göstermektedir. 1C 8.3'teki hatayı ortadan kaldırmak için Makbuz belgesini (işlem, fatura) ismine tıklayarak açın ve tedarikçinin faturasını girin. Daha sonra Kayıt Ol butonuna tıklayın:

Fatura girildikten sonra Makbuz belgesinin ve ona bağlı belgelerin yeniden gönderilmesi önerilir:

Daha Fazla düğmesini tıklarsak ilgili belgeleri bulacağız:

İlgili belgeler'e tıkladığımızda aktarılması gereken tüm belgeleri göreceğiz:

Daha sonra tekrar faturaların varlığına ilişkin Rapor oluşturuyoruz ve faturanın mevcut olduğunu görüyoruz:

Kaydedildi sütunundaki nokta işaretli değilse, belirtilen faturaya gidip yeniden göndermeniz gerekir. Daha sonra raporu yeniden oluşturun.

1C 8.2 (8.3)'te faturaların kullanılabilirliğine ilişkin bir raporla nasıl çalışılacağı video dersimizde de tartışılmaktadır:

3. Adım. Karşı taraflarla yapılan ödemeler için hesapları kontrol edin

62.01 hesabına göre kredi bakiyesini ve 62.02 hesabına göre borç bakiyesini belirlemek için:

Bu durum, avans hesabının veya avans mahsup yönteminin Uygulama dokümanında yanlış belirtilmesi durumunda ortaya çıkabilir.

Hatayı ortadan kaldırmak için bu belgeyi açmanız ve doğru mutabakat hesaplarını girmeniz gerekmektedir. Bundan sonra satış belgesini ve ödeme belgesini yeniden göndermeniz gerekir:

Yine SALT'ı oluşturuyoruz ve alt hesaplar bağlamında dengenin doğru oluştuğunu görüyoruz:

Adım 4. KDV Muhasebe Asistanı

Asistanı açarken, 1C 8.3 programı, hatalar tespit edilirse belirli eylemleri adım adım gerçekleştirmeyi sunar. İşlemler tamamlandığında yeşil renkle vurgulanacak ve bir onay işaretiyle işaretlenecektir:

Gerekirse belgeleri tekrar kontrol etmelisiniz. Örneğin ön kontrol sırasında belgelerde değişiklik ve düzeltmeler yapılmışsa.

Daha sonra belgede belirtilen eylemleri adım adım gerçekleştiriyoruz:

- Peşin ödemelerde fatura kaydetme işlemini gerçekleştiriyoruz. Dönemi ayarlayın ve Doldur düğmesini tıklayın:

Doldurduktan sonra Yürüt düğmesine tıklayın ve belge KDV kayıtlarına göre yayınlanır:

Aynı işlemi aşağıdaki adımlarla gerçekleştiriyoruz:

- Satış Defteri girişlerinin oluşturulması;

- Satın Alma Defteri girişlerinin oluşturulması.

Bu kayıtlar otomatik olarak doldurulurken bu belgelerdeki tüm sekmeler doldurulacaktır.

Yalnızca belirli bir sekmeyi doldurmanız gerekiyorsa Belgeyi Doldur düğmesini değil Doldur düğmesini kullanmanız gerekir:

Daha sonra Satın Alma Defteri oluşumunun doğruluğunu kontrol etmek için bağlamdaki 19 numaralı hesap için yani her alt hesap için ayrı ayrı SALT yapıyoruz. 19.07 “% 0 oranla satılan mallara ilişkin KDV (ihracat)” hesabı dışında alt hesaplarda bakiye yoktur. 19.07 hesabına göre bakiye yalnızca borç olmalıdır:

Avans tahakkuklarının doğruluğunu kontrol etmek için şunları kontrol etmelisiniz:

- “” 60.02 ve 76AB formülünü oluşturan tahakkuk eden tutarlar;

- Dt 62.02*18/118'in cirosu, Kt hesabı 75AB'ye göre ciroya eşit olmalı ve "harcanan" avanslar için bunun tersi de geçerli olmalıdır;

- Ayrıca satışlarda KDV'nin doğru hesaplanıp hesaplanmadığını kontrol edin. %0 oranında veya vergiye tabi olmayan bir oranda satış olmadığında, şu formülü kullanarak kontrol edebilirsiniz: Kt hesabındaki ciro 90.01.1 * %18/%118 = Dt hesabındaki ciro 90.03 tahakkuk eden KDV.

Adım 5. Kayıt tutmanın hızlı kontrolü

1C 8.3'te KDV beyannamesi hazırlamanın son aşaması muhasebe prosedürünün başlatılmasıdır:

Raporla çalışmanın genel ilkeleri 1C 8.3 Muhasebe rev. 3.0'da muhasebenin hızlı kontrolü aşağıda tartışılmıştır.

Ayarlar düğmesini kullanarak 1C 8.3'te bu raporun ayarlarını seçin:

Bizim durumumuzda, Satın Alma Defterinin ve Satış Defterinin tamamlandığını kontrol etmek gerekir:

Doğrulama için gerekli süreyi ve seçim kriterlerini belirledik:

1C 8.3'teki tüm kayıtlar doğru şekilde doldurulursa, raporda "Hata bulunamadı" girişi görüntülenecektir. Hataları belirlerken raporda yazılan istemleri takip etmelisiniz. “–” butonuna basıldığında hata menüsü açılır ve Öneriler alanına hataların nasıl düzeltileceği yazılır.

Bizim durumumuzda satış belgeleri için herhangi bir fatura düzenlenmediğini görüyoruz. Uygulama belgesine tıklayarak birincil belgeyi açar, fatura düzenler ve göndeririz. Raporda belirtilen tüm hataları aynı şekilde düzeltiyoruz. Tüm hataları düzelttikten sonra raporu tekrar oluşturuyoruz:

Düzeltmeden sonra raporu yeniden biçimlendirmeniz gerekir. Herhangi bir hata tespit edilmezse beyanı doldurmaya devam edebilirsiniz.

1C 8.3'te Ekspres KDV kontrolü nasıl yapılır, KDV ile ilgili teknik hatalar nasıl önlenir. Federal Vergi Hizmetine açıklama yapma zorunluluğu ile ne yapılacağı ve 1C 8.3'te KDV'nin karşı taraflarla nasıl mutabakata varılacağı aşağıdaki video dersinde tartışılmaktadır:

Adım 6. 1C 8.3'te KDV beyannamesinin doldurulması

Düzenlenmiş raporlar menüsüne gidin:

Yeni bir rapor oluşturmayı seçin:

Oluştur düğmesine tıklayın ve açılan menüden KDV beyanını seçin:

Aşağıdaki şekilde vurgulanan gerekli tüm ayrıntıları dolduruyoruz. Doldur düğmesini tıklayın. Bundan sonra 1C 8.3'te KDV beyanı otomatik olarak doldurulur:

Adım 7. 1C 8.3'teki beyanın doldurulmasının doğruluğunun kontrol edilmesi

1C 8.3'teki beyan oluşumunun doğruluğunu kontrol etmek için kontrol hesaplama rakamlarını kontrol etmelisiniz:

68.02 Hesap Analizi raporuna göre Alım-Satım Defterindeki toplam KDV tutarları ciroya eşittir. Bu raporu oluşturmak için Raporlar menüsüne gidin, Hesap Analizi'ni seçin ve açın. Gerekli ayarları yapıyoruz: dönemi ayarlayın ve Alt hesaplara göre parametresini ekleyin:

Bir rapor oluşturuyoruz ve verileri beyanla karşılaştırıyoruz. Dt hesabına göre - Satın Alma Kitabı, Kt hesabına göre - Satış Kitabı. Veriler eşleşiyor, bu nedenle 1C 8.3'teki KDV beyannamesi doğru şekilde doldurulmuş:

Adım 8. 1C 8.3'ten KDV beyannamesinin yüklenmesi

Beyannameyi elektronik iletişim kanalları aracılığıyla göndermek üzere 1C 8.3 veritabanından indirmeden önce, Federal Vergi Servisi Müfettişliği'nin beyanı kabul etmesi için beyanın tamamlandığını kontrol etmelisiniz. Bunu yapmak için bildirim tamamlama panelinde bir Onay düğmesi bulunur:

1C 8.3 veritabanından indirmeden önce beyanı kontrol etmek gerekir. 1C 8.3'te kontrol çeşitli parametreler kullanılarak gerçekleştirilebilir. Yorumlar kontrol edildikten sonra iletişim kutusunda görüntülenir. Bunları düzeltmek için hata gezginini kullanabilirsiniz.

Hataları düzelttikten sonra bildirimi 1C 8.3'te yeniden biçimlendirmeli ve seçilen parametreleri kullanarak Kontrol Et düğmesine tekrar tıklamalısınız. İletişim kutusunda "Hata yok" mesajı göründükten sonra beyanı Federal Vergi Hizmetine gönderebilirsiniz.

Lütfen bu makaleyi derecelendirin:

1C 8.3 Muhasebe programında KDV iadesi nasıl oluşturulur?

1C 8.3 yapılandırmalarında KDV iadesi oluşturmanın birkaç yolu vardır:

- Düzenlemeye tabi raporların genel listesinden (işyeri “1C düzenlemesine tabi raporlama”)

- KDV Muhasebe Asistanından

- “Düzenlenmiş raporlar” referans kitabından

- “Düzenlenmiş Raporlar” belgesinden

1C'den raporlama

Düzenlenmiş raporların genel listesi “Raporlar” bölümünün “Düzenlenmiş raporlar” alt bölümünden çağrılır (Şekil 1).

Bu seçenek kullanışlıdır çünkü çeşitli seçenekler de dahil olmak üzere kullanıcı tarafından oluşturulan tüm düzenlenmiş raporları aynı anda içerir (Şekil 2). Ayrıca vergi makamlarıyla gönderme, izleme ve mutabakat için çeşitli hizmetler buraya bağlanmaktadır.

KDV beyannamesi oluşturmak için daha az uygun olmayan ikinci seçenek, KDV muhasebe asistanını kullanmaktır (Şekil 3).

Asistan paneli, bir bildirim oluşturulmadan önce yapılması gereken tüm eylemleri sıralı olarak listeler (Şekil 4) ve ayrıca durumlarını da belirtir. O anda yapılması gereken işlem okla işaretlenmiştir.

Örneğimizde bu, “Ayrı KDV muhasebesine geçiş” maddesidir. Parlak yazı tipi düzeltme gerektirmeyen işlemleri, soluk yazı tipi ise olası hataları belirtir. Beyannamenin kendisi son paragrafta gösterilmektedir.

Düzenlenmiş raporların tüm biçimleri 1C veritabanında özel bir dizinde saklanır - “Düzenlenmiş Raporlar” (Şekil 5). Yeni sürüm yüklendikten sonra en son basılı sürümlerin kaydedileceği yer burasıdır.

Bu kontrol panelinden her bir rapor hakkında mevzuat değişiklikleri de dahil olmak üzere detaylı bilgiye ulaşabilirsiniz. Bu pencereye genel dizin listesinden (“Tüm işlevler” düğmesi) ulaşabilirsiniz. İstediğiniz satırı imleç ile vurgulayarak “Yeni” butonuna tıklayarak beyan oluşturabilirsiniz.

“Düzenlenmiş Raporlar” referans kitabı güncel basılı rapor formlarını içeriyorsa, verilerle birlikte raporların kendileri aynı isimli belgede saklanır (Şekil 6). “Tüm işlevler” butonuna tıklayarak genel belge listesinden belgeye ulaşabilirsiniz. Bu panelden başlangıç formu olmadan beyan açabilirsiniz. Burada boşaltma günlüğünü görebilirsiniz.

Veritabanındaki KDV muhasebesinin kontrol edilmesi

KDV karmaşık bir vergidir, doğru hesaplanması için 1C konfigürasyonlarında özel yetenekler sağlanmıştır. KDV muhasebe asistanından yukarıda zaten bahsedilmişti. Buna ek olarak “Ekspres çek” ve “KDV muhasebe analizi” işlemlerini kullanmaya değer (Şekil 7).

Ekspres kontrol, KDV muhasebesine ilişkin bir hata listesi ve bunları düzeltmeye yönelik ipuçları içeren bölümler içerir (Şekil 8).

“KDV Muhasebesi Analizi” işlemi, tüm düzenleyici KDV işlemleri gerçekleştirildikten sonra satın alma defterinin, satış defterinin ve KDV beyannamesinin doldurulmasının doğruluğunu kontrol eder (Şekil 9).

Ancak hepsi bu değil. Beyannamenin kendisi ayrıca ek doğrulama da içermektedir (Şekil 10).

Bildirgede işaretlenen hatalar esas olarak belgelerde ve referans kitaplarında doldurulan ayrıntılarla ilgilidir (Şekil 11). Bunları düzeltmek için, örneğin karşı tarafın kartındaki kontrol noktasını düzeltmek için yalnızca ayrıntıları düzenlemenin gerekli olmadığını, aynı zamanda tüm belgeleri, özellikle faturaları buna yeniden göndermenin de gerekli olduğunu unutmamak önemlidir. karşı taraf.

Şu kaynaktaki materyallere dayanmaktadır: programmist1s.ru

Bir sonraki KDV dönemi artık sona eriyor. Raporlama kampanyasının stresli hale gelmemesi için kayıtların düzenli ve doğru tutulması ve programın yeteneklerinden en iyi şekilde yararlanmak gerekir. “1C: Muhasebe 8” programında beyan oluşturma sürecinin önceden alınması gereken önlemler hakkında ed. 3.0 fazla zaman almadı ve raporlamadaki veriler doğruydu, materyali 1C uzmanlarından okuyun.

1C: Accounting 8 programında KDV muhasebesi günlük olarak gerçekleştirilir - fatura girilirken satın alma ve satış defterlerinin kayıtları oluşturulur. Ancak alım, satım ve beyanname defterlerinin doğru oluşturulması için girilen verilerin kontrol edilmesi, rutin işlemlerin yapılması, alım-satım defterlerinin oluşturulması ve KDV muhasebesinin kontrol edilmesi gerekmektedir. Bu aşağıdaki sırayla yapılmalıdır.

Aşama 1. Girilen verilerin doğruluğunu ve belgelerin varlığını kontrol edin

Muhasebe departmanı tarafından alınan tüm birincil belgelerin orijinalleri, 1C: Muhasebe 8 veritabanına önceden girilmiş olan verilerle doğrulanmalıdır. Bu, kabul, imha, ödeme belgeleri ve diğer işlemler için tüm belgeler için geçerlidir. Muhasebe alanlarına ve nelere dikkat etmeniz gerektiğine daha yakından bakalım.

Banka ve kasa. Banka belgelerini girerken KDV'nin uygun sütunda doğru şekilde belirtildiğinden emin olun. Bu, programda otomatik olarak oluşturuldukları için avans faturaları oluşturmak için gereklidir. Belgede KDV belirtilmemişse Cari hesaba makbuz, bu durumda alınan avanslara ilişkin fatura otomatik olarak oluşturulmayacaktır. Belge girerken de aynı noktaya dikkat etmeniz gerekiyor. Kasada makbuz.

Malların, işlerin ve hizmetlerin alınması. Belgede Mal ve hizmetlerin alınması sütunları doldurmaya dikkat etmeniz gerekiyor % KDV, KDV. KDV tutarının yanlış belirtilmesi durumunda program, bu makbuz için gelen doğru KDV'yi dikkate alamayacaktır. Tedarikçiden alınan faturanın kayıt altına alınması da önemlidir. Program, satın alma defterine kayıtsız bir fatura eklemeyecek ve bu satın alma işleminde girdi KDV'sinin düşülmesi için muhasebe kayıtları oluşturmayacaktır.

Alınan mal, iş ve hizmetlere ilişkin fatura kaydetmek için alanda numarasını belirtmeniz gerekir. Fatura No. ve alandaki tarih itibaren, ardından düğmeye tıklayın Kayıt olmak. Sonuç olarak, bir belge oluşturulacak ve otomatik olarak yayınlanacak Fatura alındı.

Mal, iş ve hizmet satışı. Bir belge girerken Mal ve hizmet satışı Sütunların doldurulmasına dikkat edin % KDV Ve KDV ve buna dayalı bir faturanın oluşturulması. Bu sütunların yanlış doldurulması durumunda program, bu belge için bütçeye ödenecek KDV'yi doğru şekilde hesaplayamayacaktır. P belgesine benzer mal ve hizmet transferi fatura kaydetmeniz gerekmektedir. Bu yapılmazsa, program satış defteri için girişler oluştururken bu işlemi dikkate alacak, ancak ana belgenin numarası ve tarihi satış defterinde belirtilecektir. Tarafların yazılı muvafakati ile malların (iş, hizmetler), mülkiyet haklarının KDV mükellefi olmayan kişilere ve vergi mükellefi görevlerinden muaf olan vergi mükelleflerine satılması durumunda, bu durum fatura düzenleme prosedürünün ihlali anlamına gelmez. işlem.

Envanterin silinmesine, işletim sisteminin ve maddi olmayan varlıkların devreye alınmasına yönelik işleme işlemleri hakkında daha fazla bilgi için, bağlantıdaki IS 1C:ITS "KDV raporlaması" bölümünü okuyun.

Belgelerin doğru girilip girilmediği nasıl kontrol edilir? Bunu yapmanın iki yolu vardır:

- Her birincil kağıt belgenin veritabanındaki her elektronik belgeyle doğrulanması gerekir. Yöntem emek yoğundur ve çok sayıda operasyona sahip şirketler için uygun değildir, ancak en yüksek güvenilirliği sağlar;

- Veritabanına girilen belgelerin bir kaydını oluşturun ve temel ayrıntılarını kontrol edin. Kayıt defterini kullanarak yalnızca temel ayrıntıları (karşı tarafın adı, tarih, tutar, belge numarası) kontrol edebilirsiniz, ancak bu zaman kazandırır. Komutu kullanarak veritabanına girilen belgelerin bir kaydını oluşturabilirsiniz. Liste belge günlüklerinin herhangi birinde.

Makbuz belgelerine dayalı faturaların mevcudiyeti. KDV beyannamesi hazırlamanın bir sonraki adımı, faturaların makbuz belgelerine göre uygunluğunu kontrol etmektir. Bu kontrol için amaçlanan Satıcı tarafından sunulan faturaların kullanılabilirliğine ilişkin rapor(bölüm Raporlar - Muhasebe Analizi: Faturaların kullanılabilirliği). Rapor, rapor ayarlarında belirtilen belgelere kayıtlı, alınan faturaların kullanılabilirliği hakkında bilgi almanızı sağlar. Belge listesi tamamlanmadıysa eklenmesi gereken tüm belgeler için faturaların mevcut olup olmadığı kontrol edilir.

Rapor eksik veya gönderilmemiş faturalar gösteriyorsa hatayı düzeltin. Dokümanlarda ayarlamalar doğrudan bu rapordan yapılabilir. Bunu yapmak için, belge formunu açacak olan ilgilenilen belgeye çift tıklayın. Düzeltmeler yapıldıktan sonra belgenin yeniden yayınlanması ve ardından raporun yeniden oluşturulması gerekir.

Aşama 2. KDV muhasebesine ilişkin düzenleyici işlemler

"1C: Muhasebe 8" de, "normal" muhasebe belgeleri - verilen fatura, alınan fatura vb. - yürütülürken satın alma ve satış defterlerinin kayıtları oluşturulur. Ancak bu işlemler yeterli değildir - vergi döneminin sonunda KDV muhasebesi için düzenleyici belgelerin yürütülmesi gereklidir. Günlükten KDV muhasebesi için rutin işlemler gerçekleştirilirken KDV muhasebesine ilişkin düzenleyici belgeler oluşturulur Düzenleyici KDV işlemleri(Menü Operasyonlar – Düzenli KDV işlemleri veya formdan KDV Muhasebe Asistanı(Menü Satın Alma – Bir satın alma defterinin tutulması - KDV Muhasebe Asistanı veya menü Satış – Satış defteri tutmak - KDV Muhasebe Asistanı).

KDV Muhasebe Asistanı KDV muhasebesine ilişkin düzenleyici işlemleri gerçekleştirmenize, ayrıca bir satın alma defteri, satış defteri ve KDV beyanı oluşturmanıza olanak tanıyan programın bir hizmet aracıdır (Şekil 1).

Asistan, KDV muhasebe kayıtlarının durumunu analiz eder ve rutin işlemlerin kompozisyonunu belirler. Tüm rutin işlemler gerçekleştirilmeleri gereken sıraya göre görüntülenir. Geçerli rutin işlem bir okla işaretlenmiştir. Her rutin işlem, mevcut durumuna uygun olarak bir simgeyle vurgulanır:

- Ameliyat gerekmez;

- İşlem gerekli, tamamlanmadı– cari dönemde KDV dönemini kapatmak için gerekli olan ilgili belge oluşturulmamıştır;

- İşlem tamamlandı, mevcut– gerekli belgenin doğru şekilde oluşturulduğu ve doldurulduğu;

- İşlem tamamlandı ancak konuyla ilgili değil– gerekli belge oluşturuldu ancak yeniden doldurulması ve gönderilmesi gerekebilir.

KDV muhasebesine ilişkin bazı düzenleyici işlemlerin amacını ele alalım.

Dolaylı giderlerin KDV dağılımı. Bu işlem, maliyetleri açıkça belirli bir işlem türüyle ilişkilendirilemeyen satın alınan mallara, işlere ve hizmetlere girdi KDV'sini dağıtır. Bir işlem gerçekleştirildiğinde bir belge oluşturulur Dolaylı giderlerin KDV dağılımı. Bu belgedeki verilere dayanarak, dolaylı maliyetlere ilişkin girdi KDV'si miktarları, belirli bir faaliyet türünün gelirinin toplam gelir içindeki payına dayalı olarak belirli faaliyet türleri arasında dağıtılır.

Belge otomatik olarak doldurulabilir.

Düzenli çalışma KDV'nin bütçeye ödendiğinin teyidi Gümrük Birliği üyesi ülkelerden mal ithal edilirken ödenen girdi KDV'sinin düşülmesi amacıyla yapılır.

Bir işlem gerçekleştirildiğinde bir belge oluşturulur KDV'nin bütçeye ödendiğinin teyidi. Belge, belgelere göre otomatik olarak doldurulur Mal ithalatı için başvuru. Otomatik doldurma için, düzenleme işlemi gerçekleştirilmeden önce malların ithalatına ilişkin başvuru belgelerinin girilmesi gerekir.

Bir belgeyi gönderirken KDV'nin bütçeye ödendiğinin teyidi Gümrük Birliği üyesi ülkelerden ithalat yaparken vergi dairesine ödenen KDV indirim için kabul edilecek ve indirim tutarı kadar satın alma defteri girişi oluşturulacak.

Tüm düzenleyici KDV işlemleri hakkında daha fazla bilgiyi “ KDV raporlaması" bölüm " Raporlama".

Aşama 3. Satış ve satın alma defterleri oluşturun

KDV beyannamesi hazırlamak için öncelikle alım ve satım defterlerini oluşturmanız, ardından bunların doğru doldurulduğunu kontrol etmeniz gerekir.

Programdaki satış defteri aynı isimli rapor kullanılarak oluşturulur Satış kitabı (Bölüm Raporları - KDV Raporları: Satış Defteri). Rapor formunda satış kitabının derlenme süresini belirtmeniz ve butona tıklamanız gerekmektedir. Biçim.

Programda satın alma defterinin oluşturulması benzer şekilde bir rapor kullanılarak gerçekleştirilir. Satın alma kitabı(bölüm Raporlar - KDV raporları: Satın alma defteri). Rapor formunda satın alma defterini derleyerek dönemi belirtmeniz ve butonuna tıklamanız gerekmektedir. Biçim.

Bilgi tabanındaki muhasebe birkaç kuruluş için tutuluyorsa, formlarda satış kitabının derlendiği kuruluşu seçmeniz gerekir. Varsayılan olarak dizindeki organizasyon belirtilir Organizasyonlar işaretli Ana.

Alım ve satış defterlerinin doğru doldurulup doldurulmadığını rapordan kontrol edebilirsiniz. Vergi muhasebesinin durumunun analizi KDV (bölüm Raporlar – Muhasebe analizi: KDV muhasebesinin analizi). Rapor, genel olarak ticari işlem türlerine göre ve işlem türüne göre kırılımlı olarak KDV tahakkuk ve kesinti tutarlarını yansıtıyor. Rapor oluşturmak için alanda kontrol edilecek dönemi belirtmeniz gerekir. Dönem, bir kuruluş seçin ve düğmeye tıklayın Biçim. Varsayılan olarak dizindeki kuruluş seçilidir Organizasyonlar işaretli Ana. Bilgi tabanında yalnızca bir kuruluşa ait kayıtlar tutuluyorsa kuruluş alanı rapor formunda gösterilmez.

Her rapor bloğu iki gösterge içerir (Şekil 2): bej arka planda – programda hesaplanan KDV; gri arka planda – KDV programda hesaplanmadı, yani KDV hesaplamasında potansiyel olarak hata içeriyor. Göstergeyi görüntülemek ve hesaplamayı kontrol etmek için her bloğun miktarına çift tıklayabilirsiniz.

4. Adım. KDV muhasebe durumunuzu kontrol edin

Satın alma ve satış defterlerinin doğru doldurulup doldurulmadığını kontrol etmenin başka bir yolu daha var - işleyerek Ekspres muhasebe kontrolü.İşleme izin verecek (bölüm Raporlar - Muhasebe Analizi: Ekspres Çek) Ölçek:

- genel muhasebe politikalarına uygunluk;

- muhasebe durumu;

- nakit işlemlerinin doğruluğu;

- satış defterinin tutulmasıyla ilgili işlemlerin doğru yansıtılması;

- Satın alma defterinin tutulmasıyla ilgili işlemlerin doğru yansıtılması.

Form kontrolü çalıştırmak için alanda dönemi seçmeniz gerekir Dönem... ile... arası ve organizasyonu seçin, ardından düğmeye tıklayın Ayarları göster ve kontrol edilecek bölümleri işaretlemek için onay kutularını kullanın. Varsayılan olarak kontrol, tüm bölümler ve kontrol listesinin tamamı için gerçekleştirilir.

Ekspres kontrol iki bloktan oluşur: satış defterinin bakımının kontrol edilmesi ve satın alma defterinin bakımının kontrol edilmesi.

Satış defterini kontrol etmek

İncirde. 3 bölüm kontrollerini gösterir Katma değer vergisi için satış defteri tutmak.

Ekspres muhasebe kontrolü aşağıdaki sorunları çözer.

Fatura numaralandırmasının kronolojisinin kontrol edilmesi. 26 Aralık 2011 tarih ve 1137 sayılı Rusya Federasyonu Hükümeti Kararnamesi uyarınca faturaların kronolojik sıraya göre numaralandırılması gerekmektedir. Kontrol, kronolojiyi izler ve kronolojideki ihlalleri veya fatura numaralandırmasındaki eksiklikleri rapor eder.

Satış belgelerine dayalı olarak faturaların zamanında düzenlenmesi. Sanatın 3. paragrafına göre. Rusya Federasyonu Vergi Kanunu'nun 168'i, mal satışını (iş, hizmet) içeren işlemlere ilişkin faturalar, malların sevkıyat tarihinden (iş performansı, hizmet sunumu) itibaren en geç beş takvim günü içinde düzenlenir. . Denetim bu gerekliliğe uygunluğu izler.

Satış belgelerine dayalı olarak fatura düzenlemenin eksiksizliği. Programda uygulanan KDV hesaplamalarının muhasebeleştirilmesine ilişkin metodoloji, KDV mükellefi olan kuruluşlar için, nakledilen her satış belgesine, postalanmış bir belgenin de eklenmesi gerektiğini öngörmektedir. Faturanın düzenlendiği. Bu kontrol metodolojiden sapmayı kontrol eder.

Alınan avansların varlığında avans faturalarının oluşumunun kontrol edilmesi. Vergi mükelleflerinin sadece satış işlemleri için değil, yaklaşan satış için tam veya kısmi ön ödeme almaları durumunda da fatura düzenleyip satış defterine kaydetmeleri gerekmektedir. Kontrol edilirken tüm avans tahsilatları için fatura kesilip kesilmediği anlaşılıyor.

KDV raporlama bölümü Raporlama.

Çek adının solundaki artı işaretine tıklayarak hata hakkında bilgi alabilirsiniz. Her kontrolün sonucu deşifre edilir, hatanın olası nedenleri, düzeltme önerileri sunulur ve ayrıntılı bir hata raporu sunulur.

Satın alma defterinin kontrol edilmesi

Satın alma defteri denetimi aşağıdaki konuları kapsar.

Makbuz belgelerine dayanarak faturaların alınmasının eksiksizliği. 1C: Muhasebe 8'de gelen KDV'nin muhasebeleştirilmesine ilişkin metodoloji, her makbuz belgesine bir tedarikçi faturasının eşlik etmesi gerektiğini şart koşar. Bu kontrol metodolojiden sapmayı kontrol eder.

Belgenin kullanılabilirliği KDV dağıtımı. Vergi mükellefi ise, Sanatın 4'üncü fıkrası uyarınca. Rusya Federasyonu Vergi Kanunu'nun 170'i ayrı KDV muhasebesi sağlamalıdır; ayrı muhasebeyi desteklemek için muhasebe politikasında parametreler oluşturmak gerekir. Kontrol, vergi dönemi boyunca (muhasebe politikası parametrelerinde ayrı muhasebe desteğini belirten) vergi mükellefinin satış işlemleri gerçekleştirmesi durumunda, gönderilen belgelerin varlığının kontrol edilmesinden oluşur. KDV dağıtımı.

KDV dağıtımının doğruluğu. Rapor dağıtımın doğru olduğunu doğrular. Vergi dönemi için (kayıt kaydına göre makbuz) alınan mallara (işler, hizmetler) dağıtılacak girdi KDV tutarı Ayrı KDV muhasebesi), faaliyet türleri arasında dağıtılan KDV miktarına eşit olmalıdır (giderleri kaydedin Ayrı KDV muhasebesi). Bu eşitliğin vergi dönemi sonunda sicilde korunmaması halinde Ayrı KDV muhasebesi kalan var ( Ana menü - Tüm işlevler - Raporlar: Evrensel rapor - Ayrı KDV muhasebesini kaydetme), daha sonra sistem bir hata bildirir.

Belgenin kullanılabilirliği Satınalma defteri girişlerinin oluşturulması. “1C: Muhasebe 8” içindeki satın alma defterine girişler belge kullanılarak girilebilir Satınalma defteri girişlerinin oluşturulması. Kontrol, ilgili vergi döneminde bu tür belgelerin kullanılabilirliğini kontrol eder.

Satın alma defterinin bakımına ilişkin kontroller gerçekleştirmek için düğmeye tıklamanız gerekir. Kontrol gerçekleştirin. Sonuçlar, gerçekleştirilen kontrollerin sayısını ve tespit edilen hataları bildiren bir rapor şeklinde sunulur (Şekil 6).

"Raporlama" bölümünün "KDV raporlaması" alt bölümünde ekspres doğrulamanın çözdüğü görevler hakkında daha fazla bilgi edinin .

"1C: Muhasebe 8" programında ed. 3.0'da yeni bir mekanizma var. Bunu kullanarak, birincil belgenin veritabanına girilmesi sırasında giriş KDV'sinin muhasebeleştirilmesi yöntemini hemen seçebilirsiniz. Yeni ayrı muhasebe algoritmasının bir muhasebecinin işini nasıl basitleştireceğini ve pratikte nasıl kullanılacağını 1C şirketinin metodolojistlerinin makalesinden öğreneceksiniz.

Ayrı KDV muhasebesi tutma zorunluluğu

Bir vergi mükellefi, bir vergi döneminde vergiye tabi ve KDV'ye tabi olmayan işlemler gerçekleştirirse, Rusya Federasyonu Vergi Kanunu'nun 149 ve 170. maddeleri uyarınca ayrı kayıt tutmakla yükümlüdür. Bu kuralın bir istisnası vardır. Vergi döneminde vergiye tabi olmayan (vergiden muaf) faaliyetlere ilişkin giderlerin payı, toplam üretim giderlerinin toplam tutarının yüzde 5'ini geçmediği takdirde ayrı muhasebe tutulamaz. Vergi mükellefi, zorunlu olarak ayrı kayıt tutmazsa, ne girdi KDV'sini indirebilecek ne de gelir vergisi giderleri tutarında dikkate alabilecektir (Vergi Kanunu'nun 8. paragrafı, 4. fıkrası, 170. maddesi). Rusya Federasyonu).

Ek olarak, yüzde 0 oranında vergilendirilen işlemlerde kullanılan mallara (iş, hizmetler) uygulanan girdi KDV tutarlarını da ayrı ayrı dikkate almalısınız (Rusya Federasyonu Vergi Kanunu'nun 172. Maddesinin 3. fıkrası).

1C programlarında mevcut ayrı KDV muhasebesi yöntemi

Programın ilk baskısından itibaren 1C: Accounting 8'de ayrı muhasebe tutmak mümkündür. Aşağıdaki gibi organize edilmiştir.

Vergi dönemi boyunca giriş KDV'si 19 numaralı hesapta birikir. Fiyata KDV'nin dahil edilmesi gerekiyorsa, makbuz belgesinde KDV'nin fiyata dahil olduğu belirtilir. Bu durumda KDV 19 nolu hesaba yansıtılmaz.

Üç aylık dönemin sonunda bir belge oluşturulur Dolaylı giderlerin KDV dağılımı. Bu belge kullanılarak dolaylı maliyetlere ilişkin KDV otomatik olarak dağıtılır. Alınan sabit kıymetler, maddi olmayan varlıklar ve ertelenmiş giderler üzerindeki KDV dağıtımı bu algoritmada desteklenmemektedir.

Ayrı KDV muhasebesi için yeni metodoloji

Satın alınan değerli eşyalara ilişkin KDV hesabı 19'un artık yeni bir alt hesabı var KDV muhasebe yöntemi.

Onun yardımıyla ayrı KDV muhasebesi daha net hale gelecektir. Subconto dört değerden birini alabilir:

- Kesinti için kabul edildi;

– Fiyata dahil;

– %0'daki işlemler için;

– Dağıtıldı.

Ek alt sözleşme KDV muhasebe yöntemi 20'ye yakın muhasebe sistemi belgesine eklendi.

Böylece, muhasebeci, zaten birincil belgeleri girerken, her bir mal alımı (iş, hizmet) için KDV'nin nereye tahsis edileceğini bağımsız olarak seçebilir.

Bu, vergi döneminin sonunu beklemeden, girdi KDV'sinin hareketini istediğiniz zaman takip etmenize olanak tanıyacağından KDV muhasebesini daha şeffaf ve görsel hale getirecektir.

Yeni yöntemi kullanarak çalışmak için muhasebe parametrelerini ayarlama

Kuruluşun faaliyetlerinde ihracat işlemleri veya vergiye tabi olmayan (vergiden muaf) işlemler görünüyorsa programda değişiklik yapılması gerekir. Muhasebe politikası.

Bunu yapmak için KDV sekmesindeki bayrağı ayarlamanız gerekir: Kuruluş KDV'siz satış gerçekleştirmektedir veya ile KDV yüzde 0.

Yeni metodolojiye göre KDV muhasebesi yöntemlerinin seçilebilmesi için bayrağın ayarlanması gerekir KDV'nin 19 no'lu “Edinilen değerlere ilişkin KDV” hesabına ayrı olarak muhasebeleştirilmesi.

KDV sekmesindeki muhasebe ayarları ayarlarında bayrak da ayarlanmalıdır KDV tutarlarının muhasebeleştirilmesi şu şekilde yapılır: ...Muhasebe yöntemlerine göre.

Malların teslim alınması üzerine KDV muhasebesi için bir yöntem seçilmesi

Belgenin görünümü değişti Mal ve hizmetlerin alınması ek bir alt sözleşmenin ortaya çıkmasıyla KDV muhasebe yöntemi hesapta 19. Belgenin tablo bölümünde, girilen her öğe için nitelik ayrı ayrı eklenir KDV muhasebe yöntemi(bkz. Şekil 1).

Pirinç. 1. Yeni belge türü “Mal ve hizmetlerin alınması”

Bunun nedeni, bir belgeye yansıyan gelen değerlerin ayrı KDV muhasebesi amacıyla farklı şekilde dikkate alınabilmesidir.

Belgeyi alabilmek için Mal ve hizmetlerin alınması Anlam KDV muhasebe yöntemleri Otomatik olarak doldurulur, bilgi kaydında yapılabilir Öğe muhasebe hesapları değeri belirle Varsayılan KDV muhasebe yöntemi.

Ek olarak, ürün listesinin tablolu kısmının grup işlemesini de kullanabilirsiniz (düğme Değiştirmek) ve yükleyin KDV muhasebe yöntemi belirtilen ürün listesi için aynı anda.

Belgenin ne tür işlemler oluşturacağına ilişkin örneklere bakalım. Mal ve hizmetlerin alınması yeni alt sözleşmenin seçilen değerine bağlı olarak. Alt simge değeriyle oluşturulan bir belgeyi gönderme Kesinti için kabul edildi, hesap 19'a üçüncü bir alt hesabın eklenmesi haricinde, önceki ayrı muhasebe yöntemi kapsamında oluşturulan girişlerden farklı olmayacaktır.

Alt simge değeri şunu gösteriyorsa Fiyata dahil 19 numaralı hesaba geçtikten sonra satın alınan değerli eşyaların maliyetinde KDV tutarı dikkate alınacaktır. Önceki yöntemde 19 sayısı yer almıyordu. Şimdi aşağıdaki işlemler oluşturulacak:

Borç 41 Kredi 60

Borç 19 Kredi 60

Borç 41 Kredi 19

Transit malların maliyetine dahil edilen KDV'nin 19 no'lu hesap aracılığıyla yansıtılması muhasebe açısından faydalıdır. Bu, fiyata dahil olan toplam KDV tutarını belirlemenize ve verileri analiz etmenize olanak sağlayacaktır. Ek olarak, bu tutarın daha sonra 4. sütunu doldurması gerekecektir. Satın alınan mallara (işler, hizmetler) ilişkin kesintiye tabi olmayan KDV tutarı KDV beyannamesinin 7. bölümü. Hesap 19'daki ilgili ciroyu kullanarak Bölüm 7'nin 4. sütununu doldurmak artık zor olmayacak.

Alt sözleşme değeriyle hesap 19'a kaydedilen KDV %0 oranındaki işlemler için, ancak işlem tamamlandıktan sonra kesinti için kabul edilecektir. Sıfır KDV oranının doğrulanması. Bu durumda muhasebede aşağıdaki girişler oluşturulacaktır:

Borç 41 Kredi 60

Borç 19 Kredi 60

Herhangi bir nedenden dolayı alt sözleşmede ise KDV muhasebe yöntemi Farklı bir değer belirtilirse bu ürünün yüzde 0 oranında satışından sonra KDV otomatik olarak iade edilecektir. Yeni metodolojide 19.07 “% 0 oranında satılan mallara ilişkin KDV (ihracat)” alt hesabı kullanılmamaktadır.

Alt simge seçilirse Dağıtılmış, bu durumda belge tarafından daha sonra işlenecek olan, bu alt sözleşme değeriyle 19. hesapta muhasebeleştirilen KDV tutarıdır. KDV dağıtımı.

KDV muhasebe yönteminin daha sonra ayarlanması

Malların teslim alınması sırasında belirlenen KDV muhasebe yöntemi gelecekte diğer belgelerle ayarlanabilir. Örneğin, teslim alındığında belirtilen KDV muhasebe yöntemi Kesinti için kabul edildi, belgede ayarlanabilir Malların hareketi ve belirtmek Fiyata dahil.

Malzemeleri üretime aktarırken KDV muhasebe yöntemini değiştirebilirsiniz.

Maliyet hesapları ve KDV muhasebe yöntemi belgenin tablo kısmındaki gibi belirtilebilir. Fatura talep et ve ayrı bir sekmede Maliyet hesabı(bkz. Şekil 2).

Pirinç. 2. Seçilen KDV muhasebe yönteminin ayarlanması

Bir belgeyi gönderirken Mal ve hizmet satışı Program, mevcut KDV muhasebe yönteminin satış belgesindeki KDV oranıyla uygunluğunu kontrol eder ve ayrıca gerekirse KDV muhasebe yöntemini ayarlar. Değer silinene kadar KDV muhasebe yöntemini netleştirebilirsiniz.

Not: KDV dağıtıldıktan sonra KDV muhasebe yöntemi Artık değiştiremezsin!

Sabit kıymetler ve maddi olmayan duran varlıklar satın alırken KDV muhasebesi için bir yöntem seçmek

Sekmede bir sabit kıymet alındığında Teçhizat belirtilmesi gerekiyor KDV muhasebe yöntemi sabit varlığın kullanım amacına bağlı olarak (bkz. Şekil 3).

Pirinç. 3. “Mal ve hizmet alımı” belgesinde KDV muhasebe yönteminin seçilmesi

Belirlenen KDV muhasebe yöntemi belgede değiştirilebilir Sabit varlıkların muhasebe için kabulü. Benzer şekilde belirtebilirsiniz KDV muhasebe yöntemi Maddi olmayan duran varlıkların (maddi olmayan duran varlıklar) alınması ve kabul edilmesi üzerine.

KDV'nin yeni metodolojiye göre dağıtımı

Doğrudan KDV dağıtım sürecinin nasıl gerçekleştiğini ele alalım. KDV dağıtımı öncesinde satın alınan varlıklara ilişkin 19 KDV hesabına ait bilanço Şekil 4'te gösterilmektedir.

Pirinç. 4. KDV dağıtımı öncesi bilanço

Aslında 19. hesaptaki SALT, artık KDV tutarlarının çeşitli muhasebe yöntemleriyle olabildiğince basit ve net bir şekilde görüntülendiği ayrı bir KDV muhasebesi için vergi kaydıdır. KDV'nin dağıtımına ve satınalma defteri kayıtlarının oluşturulmasına ilişkin düzenleme işlemleri yapılıncaya kadar 19 numaralı hesaptaki bakiye kapatılmaz. Bunun istisnası, fiyata dikkate alınan KDV'dir: transit sırasında 19 numaralı hesaptan geçer.

Böylece KDV dağıtımının asıl yükü birincil belgelere aktarılıyor ve belgeyle çalışılıyor. KDV dağıtımı Dağıtım tabanı (gelir) bilindiğinden ve dağıtılan KDV miktarı da bilindiğinden, minimum düzeyde tutulur ve doğası gereği resmidir. Belgenin önceki versiyonuyla karşılaştırıldığında, KDV dağıtımına ilişkin tüm bilgileri tek seferde görebileceğiniz tablo kısmı artık tek sekmede yer alıyor.

Belgeyi kullanmanın özellikleri KDV dağıtımı sabit varlıklara ve maddi olmayan varlıklara uygulanmasıdır. KDV dağıtımı iki modda çalışır:

bir çeyreğin ilk veya ikinci ayında bir belge oluşturup doldurursak, o zaman yalnızca birinci veya ikinci ayın geliri buna dahil edilir: KDV yalnızca sırasıyla muhasebe için kabul edilen sabit kıymetlere ve maddi olmayan duran varlıklara dağıtılır. çeyreğin birinci veya ikinci ayı;

çeyreğin üçüncü ayında bir belge oluşturursak, çeyreğin tamamının geliri buna dahil edilir, KDV tüm değerlerin yanı sıra çeyreğin üçüncü ayında muhasebe için kabul edilen sabit kıymetler ve maddi olmayan varlıklara dağıtılır. çeyrek (bkz. Şekil 5).

Pirinç. 5. “KDV Tahsisi” belgesindeki dönem

Lütfen aklınızda bulundurun: Rusya Federasyonu Vergi Kanunu'nun 170. Maddesinin 4. paragrafına göre, vergi mükellefi, çeyreğin birinci veya ikinci ayında edinilen sabit kıymetlerin ve maddi olmayan duran varlıkların oranını iki olası yöntemden hesaplama yöntemini seçme hakkına sahiptir. - çeyreğin sonuçlarına göre veya ilgili ayın sonuçlarına göre.

Şu anda "1C: Muhasebe 8" baskısında. 3.0 yalnızca muhasebeye kabul ayının sonuçlarına göre sabit varlıkların ve maddi olmayan duran varlıkların oranını hesaplamak için metodolojiyi uyguladı. Vergi amaçlı olarak kuruluşun muhasebe politikasında birleştirilmesi gereken bu yöntemdir.

KDV Dağıtımı belgesinin yayınlanması sonucunda aşağıdaki işlemler oluşturulacaktır:

Borç 19 Kesinti için kabul edildi Kredi 19 Dağıtılmış

Borç 19 Fiyata dahil Kredi 19 Dağıtılmış

Borç 19%0 oranındaki işlemler için Kredi 19 Dağıtılmış

Borç 20 Kredi 19 Fiyata dahil

Dağıtılan KDV artık yeni alt konjonktür değerleri ile 19. hesaba taşındı:

– Kesinti için kabul edildi;

– Maliyette dikkate alındığında;

– %0'daki işlemler için.

Maliyete dahil edilen KDV derhal maliyet hesaplarına yazılır. Muhasebe için kabul edilen sabit varlıklar ve maddi olmayan varlıklar üzerindeki dağıtılan KDV ile ilgili olarak ilgili girişler de görünür. Ayrıca, sabit kıymetlerin ve maddi olmayan varlıkların başlangıç bilgileri ve amortisman parametreleri değiştikçe özel kayıtlardaki girişler de düzeltilir.

Ertelenmiş giderler için KDV'nin ayrı muhasebeleştirilmesi

Yeni ayrı KDV muhasebesi yöntemi, muhasebecinin kuruluş tarafından alınan varlıkları hemen değil, belirli bir süre boyunca eşit olarak yazacağı bir durumda da uygundur. Bu tür değerler ertelenmiş gider kalemleri (FPO) olarak dikkate alınacaktır.

Sekmedeki makbuz belgesinde Hizmetler muhasebe hesabı 97.21 belirtildi Diğer ertelenmiş giderler Ve KDV muhasebe yöntemi diğer tüm kabul belgesi türlerine benzer. Hesap kartı 97.21'de adı, başlangıç tutarını, gider türünü ve diğer silme parametrelerini belirtmelisiniz.

Makbuz belgesi çeyreğin ilk veya ikinci aylarında düşerse, BPR'nin silinmesine ilişkin algoritmada herhangi bir değişiklik olmaz. Çeyrek sonunda KDV dağıtıldıktan sonra (BPR kapsamında KDV'nin Dağıtıldığı belirtilirse), program aşağıdaki kaydı oluşturacaktır:

Borç 97,21 Kredi 19,03

RBP'ye kesilen KDV tutarı

Şimdi, rutin bir işlem gerçekleştirirken Ertelenen giderlerin silinmesi Program, her bir BPO için hesap bakiyesi 97,21'i ve kalan silme süresini analiz edecektir. Aylık gider tutarı yeniden hesaplanacaktır.

Not : RBP kartında belirtilen başlangıç tutarı gelecekte kullanılmaz veya ayarlanmaz, yalnızca referans amaçlıdır.

KDV'nin yüzde 0 oranında dağıtımına ilişkin yeni algoritma

Artık ihracat için satış yaparken, her makbuz belgesinden alınan KDV, daha önce olduğu gibi her satışa dağıtılmıyor. Dağıtılacak KDV'nin toplam tutarı FIFO yöntemi kullanılarak satış belgelerine göre belirlenerek kayıtlara geçmektedir. Algoritmayı değiştirmek, işlem sayısını azaltmanıza ve bir belgenin işlenmesi için gereken süreyi kısaltmanıza olanak tanır.

KDV tahsis edildikten sonra ve Kitap satın al ilgili kayıt oluşturulduktan sonra 19. hesaba ait SALT aşağıdaki gibi görünecektir (bkz. Şekil 6).

Pirinç. 6. KDV dağıtımı sonrası 19. hesapta SALT

Yüzde 0 oranındaki satış işlemlerine ilişkin bakiye açık kaldı.

“İhracat” KDV'si ile ilgili diğer prosedür değişmedi. İhracat satışlarını onaylayan eksiksiz bir belge paketi toplandıktan sonra, uzun zamandır bilinen belgelerin oluşturulması gerekir;

Sıfır KDV oranının teyidi;

%0 KDV indirimi için gönderildi modunda satın alma defteri girişleri oluşturuluyor.

Not: Bugün kullanıcılar ya yeni bir ayrı muhasebe yöntemine geçme ya da eski yöntemle kalma fırsatına sahip. Yeni yönteme geçmek için ihtiyacınız olan:

kurulu program sürümünün uygunluğunu kontrol edin;

oluştururken Muhasebe politikası 2014 yılı için bayrakla birlikte Kuruluş KDV'siz ve %0 KDV ile satış gerçekleştirmektedir. ayarla ve bayrakla 19 no'lu hesapta KDV'nin ayrı muhasebeleştirilmesi “Edinilen değerlere ilişkin KDV”;

Yeni yılın ilk çeyreği için KDV Muhasebe Asistanını açın ve yeni metodolojiye otomatik geçiş yapın (özel kayıt bakiyelerinin dönüştürülmesi için gerekli hareketler oluşturulacaktır).

Yeni metodoloji, muhasebecinin kesinlikle bazı analitik çalışmalarını ve muhtemelen yeni bir alt hesabın doldurulmasına ilişkin karar almaya ilişkin dahili talimatların geliştirilmesini gerektirecektir. Ancak böyle bir muhasebenin sonucu güvenilir, görsel olacak ve otomasyon düzeyi artacaktır.