Chiusura IVA in 1s 8.3. Informazioni contabili. Dichiarazione IVA

Passaggio 1. Preparazione di una dichiarazione IVA in 1C 8.3

Prima di iniziare a compilare la dichiarazione IVA in 1C 8.3, dovresti assolutamente verificare se tutti i documenti primari sono inclusi nel programma. Si tratta di:

- Documenti di conto corrente – estratti conto;

- Transazioni in contanti – ordini in contanti;

- Lettere di vettura e fatture per la ricezione e la vendita di merci.

Dopo essersi assicurati che tutti i documenti siano stati inseriti correttamente e tempestivamente nel programma 1C 8.3, si consiglia di chiudere il periodo di modifica per i dipendenti che lavorano con documenti primari e avviare il processo di preparazione della dichiarazione.

Passaggio 2. Generazione di un report Disponibilità delle fatture

Nella seconda fase, è necessario verificare che tutte le fatture dei fornitori siano inserite correttamente nel programma 1C 8.3, ovvero se l'IVA è evidenziata nella fattura o nell'atto, verrà evidenziata anche nella fattura. A questo scopo, nel programma 1C 8.3 è presente un report Disponibilità delle fatture, situato nella scheda Report:

Il report può essere configurato con diverse opzioni: Sì, No, Non importa. Se è configurata l'opzione Non importa, il report mostrerà sia la presenza che l'assenza di fatture:

Puoi anche generare un report per documento utilizzando il pulsante Impostazioni in questo documento:

Quando si genera un report, il programma 1C 8.3 informa che, ad esempio, non esiste alcuna fattura per l'articolo 18, ma se è presente un documento di ricevuta:

L'esempio mostra che per questo documento non è stata registrata alcuna fattura. Per eliminare l’errore in 1C 8.3, aprire il documento di Ricevuta (atto, fattura) cliccando sul suo nome e inserire la fattura del fornitore. Successivamente, fai clic sul pulsante Registrati:

Dopo aver inserito la fattura, si consiglia di ripubblicare il documento Ricevuta ed i suoi documenti subordinati:

Troveremo i documenti correlati se facciamo clic sul pulsante Altro:

Cliccando su Documenti correlati, vedremo tutti i documenti che devono essere trasferiti:

Poi generiamo nuovamente il Report sulla presenza delle fatture e vediamo che la fattura è presente:

Se il punto nella colonna Registrata non è contrassegnato, è necessario andare alla fattura specificata e registrarla nuovamente. Quindi rigenerare il report.

Come lavorare con un rapporto sulla disponibilità delle fatture in 1C 8.2 (8.3) è discusso anche nella nostra lezione video:

Passaggio 3. Controllare i conti per gli accordi con le controparti

Per identificare il saldo avere secondo il conto 62.01 e il saldo debitore secondo il conto 62.02:

Questa situazione può verificarsi nel caso in cui nel Documento attuativo venga erroneamente indicata la voce anticipo o la modalità di compensazione degli anticipi.

Per eliminare l'errore, è necessario aprire questo documento e inserire i conti di liquidazione corretti. Successivamente è necessario ripubblicare il documento di vendita e il documento di pagamento:

Ancora una volta formiamo SALT e vediamo che il saldo nel contesto dei conti secondari è formato correttamente:

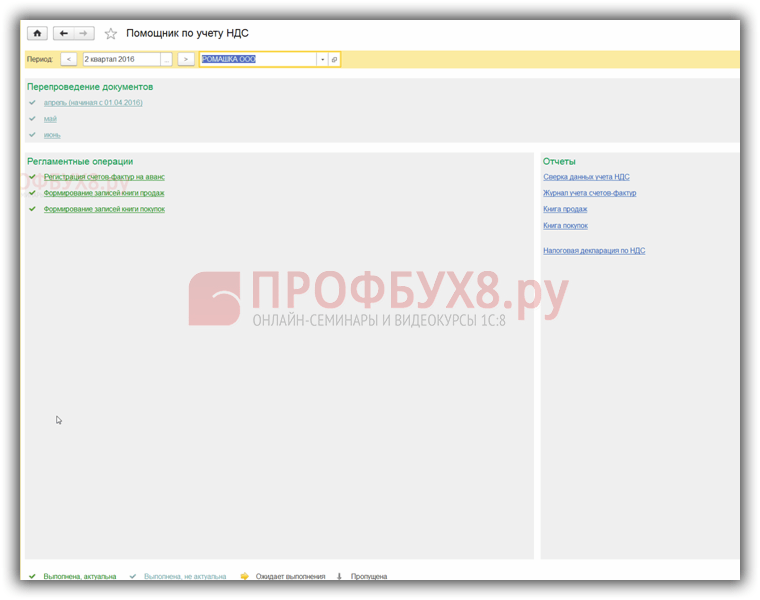

Passaggio 4. Assistente contabile IVA

All'apertura dell'Assistente, il programma 1C 8.3 offre, se vengono rilevati errori, di eseguire azioni specifiche passo dopo passo. Man mano che le operazioni saranno completate, verranno evidenziate in verde e contrassegnate con un segno di spunta:

Se necessario, dovresti ricontrollare nuovamente i documenti. Ad esempio, se durante il controllo preliminare sono state apportate modifiche e correzioni ai documenti.

Quindi eseguiamo passo dopo passo le azioni indicate nel documento:

- Effettuiamo l'operazione di registrazione delle fatture per acconti. Imposta il periodo e fai clic sul pulsante Riempi:

Dopo la compilazione si clicca sul pulsante Esegui e il documento viene registrato nei registri IVA:

Eseguiamo la stessa procedura nei seguenti passaggi:

- Formazione delle voci del Libro delle vendite;

- Creazione delle voci del Libro Acquisti.

Durante la compilazione automatica di questi registri, verranno compilate tutte le schede di questi documenti.

Se devi compilare solo una scheda specifica, devi utilizzare il pulsante Compila e non il pulsante Compila documento:

Quindi, per verificare la correttezza della formazione del libro degli acquisti, effettuiamo SALT per il conto 19 nel contesto, cioè separatamente per ciascun sottoconto. Non c'è saldo sui conti secondari, ad eccezione del conto 19.07 "IVA sulle merci vendute all'aliquota 0% (esportazione)". Secondo il conto 19.07 il saldo dovrebbe essere addebitato solo:

Per verificare la correttezza della maturazione degli anticipi è opportuno controllare:

- Importi maturati secondo la formula, formando “” 60.02 e 76AB;

- Il fatturato di Dt 62,02*18/118 dovrebbe essere pari al fatturato secondo il conto Kt 75AB e viceversa, per gli anticipi “spesi”;

- Controlla anche che l'IVA sia calcolata correttamente sulle vendite. In assenza di vendite con aliquota 0% o non imponibile è possibile verificare utilizzando la formula: Fatturato conto Kt 90.01.1 * 18%/118% = fatturato conto Dt 90.03 IVA maturata.

Passaggio 5. Controllo rapido della tenuta dei registri

La fase finale della preparazione di una dichiarazione IVA in 1C 8.3 è l'avvio della procedura contabile:

I principi generali di lavoro con il report Il controllo rapido della contabilità in 1C 8.3 Contabilità rev 3.0 è discusso in

Utilizzando il pulsante Impostazioni, selezionare le impostazioni per questo report in 1C 8.3:

Nel nostro caso è necessario verificare la compilazione del Libro Acquisti e del Libro Vendite:

Impostiamo il periodo richiesto e i criteri di selezione per la verifica:

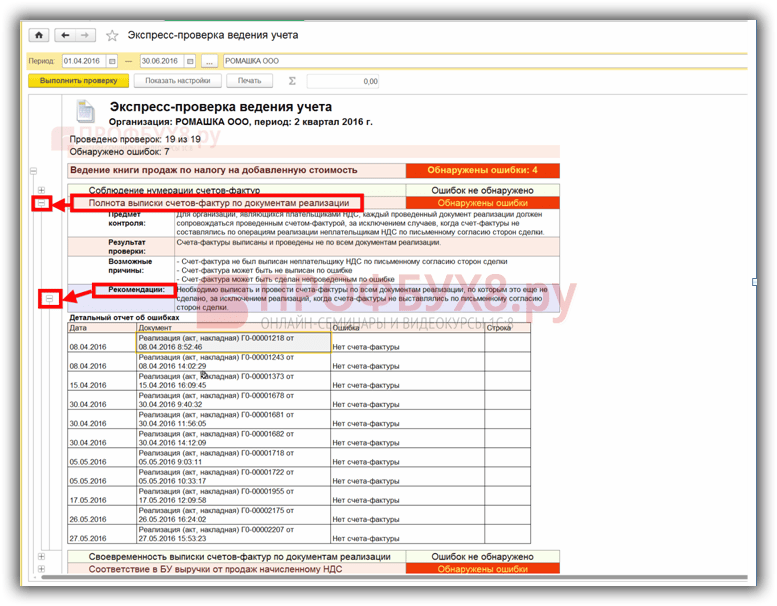

Se tutti i registri in 1C 8.3 sono compilati correttamente, il report visualizzerà la voce “Nessun errore trovato”. Quando si identificano gli errori, è necessario seguire le istruzioni scritte nel report. Cliccando sul pulsante “–” si apre il menu errori e nel campo Consigli è scritto come correggere gli errori.

Nel nostro caso vediamo che non sono state emesse fatture per i documenti di vendita. Facendo clic sul documento di implementazione, apriamo il documento principale, emettiamo una fattura e la registriamo. Correggiamo allo stesso modo tutti gli errori indicati nel report. Dopo aver corretto tutti gli errori, generiamo nuovamente il report:

Dopo la correzione, è necessario riformattare nuovamente il report. Se non vengono rilevati errori, è possibile procedere alla compilazione della dichiarazione.

Come eseguire un controllo IVA espresso in 1C 8.3, come evitare errori tecnici relativi all'IVA. Cosa fare con l'obbligo di fornire spiegazioni al Servizio fiscale federale e come riconciliare l'IVA con le controparti in 1C 8.3 è discusso nella seguente lezione video:

Passaggio 6. Compilazione della dichiarazione IVA in 1C 8.3

Vai al menu Rapporti regolamentati:

Scegli di creare un nuovo report:

Fare clic sul pulsante Crea e selezionare la dichiarazione IVA nel menu che si apre:

Compiliamo tutti i dettagli richiesti, che sono evidenziati sotto nella figura. Fare clic sul pulsante Riempi. Successivamente, in 1C 8.3 la dichiarazione IVA viene compilata automaticamente:

Passaggio 7. Verifica della correttezza della compilazione della dichiarazione in 1C 8.3

Per verificare la correttezza della formazione della dichiarazione in 1C 8.3, è necessario verificare le figure del calcolo di controllo:

Gli importi totali dell'IVA nel libro degli acquisti e delle vendite sono pari al fatturato secondo il rapporto Analisi del conto 68.02. Per generare questo report, vai al menu Report, seleziona Analisi account e apri. Effettuiamo le impostazioni necessarie: impostiamo il periodo e aggiungiamo il parametro Per sottoconti:

Generiamo un report e confrontiamo i dati con la dichiarazione. Per conto Dt - Libro acquisti, per conto Kt - Libro vendite. I dati corrispondono, pertanto, la dichiarazione IVA in 1C 8.3 è compilata correttamente:

Passaggio 8. Caricamento della dichiarazione IVA da 1C 8.3

Prima di scaricare la dichiarazione dal database 1C 8.3 per l'invio tramite canali di comunicazione elettronica, è necessario verificare il completamento della dichiarazione in modo che l'Ispettorato del servizio fiscale federale accetti la dichiarazione. Per fare ciò, è presente un pulsante Controlla nel pannello di completamento della dichiarazione:

È necessario verificare la dichiarazione prima di scaricarla dal database 1C 8.3. Il controllo in 1C 8.3 può essere effettuato utilizzando vari parametri. I commenti vengono visualizzati nella finestra di dialogo dopo il controllo. È possibile utilizzare il navigatore degli errori per risolverli.

Dopo aver corretto gli errori, è necessario riformattare la dichiarazione in 1C 8.3 e fare nuovamente clic sul pulsante Controlla utilizzando i parametri selezionati. Dopo che nella finestra di dialogo viene visualizzato il messaggio "Nessun errore", è possibile inviare la dichiarazione al Servizio fiscale federale.

Si prega di valutare questo articolo:

Passaggio 1. Preparazione di una dichiarazione IVA in 1C 8.3

Prima di iniziare a compilare la dichiarazione IVA in 1C 8.3, dovresti assolutamente verificare se tutti i documenti primari sono inclusi nel programma. Si tratta di:

- Documenti di conto corrente – estratti conto;

- Transazioni in contanti – ordini in contanti;

- Lettere di vettura e fatture per la ricezione e la vendita di merci.

Dopo essersi assicurati che tutti i documenti siano stati inseriti correttamente e tempestivamente nel programma 1C 8.3, si consiglia di chiudere il periodo di modifica per i dipendenti che lavorano con documenti primari e avviare il processo di preparazione della dichiarazione.

Passaggio 2. Generazione di un report Disponibilità delle fatture

Nella seconda fase, è necessario verificare che tutte le fatture dei fornitori siano inserite correttamente nel programma 1C 8.3, ovvero se l'IVA è evidenziata nella fattura o nell'atto, verrà evidenziata anche nella fattura. A questo scopo, nel programma 1C 8.3 è presente un report Disponibilità delle fatture, situato nella scheda Report:

Il report può essere configurato con diverse opzioni: Sì, No, Non importa. Se è configurata l'opzione Non importa, il report mostrerà sia la presenza che l'assenza di fatture:

Puoi anche generare un report per documento utilizzando il pulsante Impostazioni in questo documento:

Quando si genera un report, il programma 1C 8.3 informa che, ad esempio, non esiste alcuna fattura per l'articolo 18, ma se è presente un documento di ricevuta:

L'esempio mostra che per questo documento non è stata registrata alcuna fattura. Per eliminare l’errore in 1C 8.3, aprire il documento di Ricevuta (atto, fattura) cliccando sul suo nome e inserire la fattura del fornitore. Successivamente, fai clic sul pulsante Registrati:

Dopo aver inserito la fattura, si consiglia di ripubblicare il documento Ricevuta ed i suoi documenti subordinati:

Troveremo i documenti correlati se facciamo clic sul pulsante Altro:

Cliccando su Documenti correlati, vedremo tutti i documenti che devono essere trasferiti:

Poi generiamo nuovamente il Report sulla presenza delle fatture e vediamo che la fattura è presente:

Se il punto nella colonna Registrata non è contrassegnato, è necessario andare alla fattura specificata e registrarla nuovamente. Quindi rigenerare il report.

Come lavorare con un rapporto sulla disponibilità delle fatture in 1C 8.2 (8.3) è discusso anche nella nostra lezione video:

Passaggio 3. Controllare i conti per gli accordi con le controparti

Per identificare il saldo avere secondo il conto 62.01 e il saldo debitore secondo il conto 62.02:

Questa situazione può verificarsi nel caso in cui nel Documento attuativo venga erroneamente indicata la voce anticipo o la modalità di compensazione degli anticipi.

Per eliminare l'errore, è necessario aprire questo documento e inserire i conti di liquidazione corretti. Successivamente è necessario ripubblicare il documento di vendita e il documento di pagamento:

Ancora una volta formiamo SALT e vediamo che il saldo nel contesto dei conti secondari è formato correttamente:

Passaggio 4. Assistente contabile IVA

All'apertura dell'Assistente, il programma 1C 8.3 offre, se vengono rilevati errori, di eseguire azioni specifiche passo dopo passo. Man mano che le operazioni saranno completate, verranno evidenziate in verde e contrassegnate con un segno di spunta:

Se necessario, dovresti ricontrollare nuovamente i documenti. Ad esempio, se durante il controllo preliminare sono state apportate modifiche e correzioni ai documenti.

Quindi eseguiamo passo dopo passo le azioni indicate nel documento:

- Effettuiamo l'operazione di registrazione delle fatture per acconti. Imposta il periodo e fai clic sul pulsante Riempi:

Dopo la compilazione si clicca sul pulsante Esegui e il documento viene registrato nei registri IVA:

Eseguiamo la stessa procedura nei seguenti passaggi:

- Formazione delle voci del Libro delle vendite;

- Creazione delle voci del Libro Acquisti.

Durante la compilazione automatica di questi registri, verranno compilate tutte le schede di questi documenti.

Se devi compilare solo una scheda specifica, devi utilizzare il pulsante Compila e non il pulsante Compila documento:

Quindi, per verificare la correttezza della formazione del libro degli acquisti, effettuiamo SALT per il conto 19 nel contesto, cioè separatamente per ciascun sottoconto. Non c'è saldo sui conti secondari, ad eccezione del conto 19.07 "IVA sulle merci vendute all'aliquota 0% (esportazione)". Secondo il conto 19.07 il saldo dovrebbe essere addebitato solo:

Per verificare la correttezza della maturazione degli anticipi è opportuno controllare:

- Importi maturati secondo la formula, formando “” 60.02 e 76AB;

- Il fatturato di Dt 62,02*18/118 dovrebbe essere pari al fatturato secondo il conto Kt 75AB e viceversa, per gli anticipi “spesi”;

- Controlla anche che l'IVA sia calcolata correttamente sulle vendite. In assenza di vendite con aliquota 0% o non imponibile è possibile verificare utilizzando la formula: Fatturato conto Kt 90.01.1 * 18%/118% = fatturato conto Dt 90.03 IVA maturata.

Passaggio 5. Controllo rapido della tenuta dei registri

La fase finale della preparazione di una dichiarazione IVA in 1C 8.3 è l'avvio della procedura contabile:

I principi generali di lavoro con il report Il controllo rapido della contabilità in 1C 8.3 Contabilità rev 3.0 è discusso in

Utilizzando il pulsante Impostazioni, selezionare le impostazioni per questo report in 1C 8.3:

Nel nostro caso è necessario verificare la compilazione del Libro Acquisti e del Libro Vendite:

Impostiamo il periodo richiesto e i criteri di selezione per la verifica:

Se tutti i registri in 1C 8.3 sono compilati correttamente, il report visualizzerà la voce “Nessun errore trovato”. Quando si identificano gli errori, è necessario seguire le istruzioni scritte nel report. Cliccando sul pulsante “–” si apre il menu errori e nel campo Consigli è scritto come correggere gli errori.

Nel nostro caso vediamo che non sono state emesse fatture per i documenti di vendita. Facendo clic sul documento di implementazione, apriamo il documento principale, emettiamo una fattura e la registriamo. Correggiamo allo stesso modo tutti gli errori indicati nel report. Dopo aver corretto tutti gli errori, generiamo nuovamente il report:

Dopo la correzione, è necessario riformattare nuovamente il report. Se non vengono rilevati errori, è possibile procedere alla compilazione della dichiarazione.

Come eseguire un controllo IVA espresso in 1C 8.3, come evitare errori tecnici relativi all'IVA. Cosa fare con l'obbligo di fornire spiegazioni al Servizio fiscale federale e come riconciliare l'IVA con le controparti in 1C 8.3 è discusso nella seguente lezione video:

Passaggio 6. Compilazione della dichiarazione IVA in 1C 8.3

Vai al menu Rapporti regolamentati:

Scegli di creare un nuovo report:

Fare clic sul pulsante Crea e selezionare la dichiarazione IVA nel menu che si apre:

Compiliamo tutti i dettagli richiesti, che sono evidenziati sotto nella figura. Fare clic sul pulsante Riempi. Successivamente, in 1C 8.3 la dichiarazione IVA viene compilata automaticamente:

Passaggio 7. Verifica della correttezza della compilazione della dichiarazione in 1C 8.3

Per verificare la correttezza della formazione della dichiarazione in 1C 8.3, è necessario verificare le figure del calcolo di controllo:

Gli importi totali dell'IVA nel libro degli acquisti e delle vendite sono pari al fatturato secondo il rapporto Analisi del conto 68.02. Per generare questo report, vai al menu Report, seleziona Analisi account e apri. Effettuiamo le impostazioni necessarie: impostiamo il periodo e aggiungiamo il parametro Per sottoconti:

Generiamo un report e confrontiamo i dati con la dichiarazione. Per conto Dt - Libro acquisti, per conto Kt - Libro vendite. I dati corrispondono, pertanto, la dichiarazione IVA in 1C 8.3 è compilata correttamente:

Passaggio 8. Caricamento della dichiarazione IVA da 1C 8.3

Prima di scaricare la dichiarazione dal database 1C 8.3 per l'invio tramite canali di comunicazione elettronica, è necessario verificare il completamento della dichiarazione in modo che l'Ispettorato del servizio fiscale federale accetti la dichiarazione. Per fare ciò, è presente un pulsante Controlla nel pannello di completamento della dichiarazione:

È necessario verificare la dichiarazione prima di scaricarla dal database 1C 8.3. Il controllo in 1C 8.3 può essere effettuato utilizzando vari parametri. I commenti vengono visualizzati nella finestra di dialogo dopo il controllo. È possibile utilizzare il navigatore degli errori per risolverli.

Dopo aver corretto gli errori, è necessario riformattare la dichiarazione in 1C 8.3 e fare nuovamente clic sul pulsante Controlla utilizzando i parametri selezionati. Dopo che nella finestra di dialogo viene visualizzato il messaggio "Nessun errore", è possibile inviare la dichiarazione al Servizio fiscale federale.

Si prega di valutare questo articolo:

Come generare una dichiarazione IVA nel programma di contabilità 1C 8.3?

Nelle configurazioni 1C 8.3 esistono diversi modi per generare una dichiarazione IVA:

- Dall'elenco generale delle segnalazioni regolamentate (luogo di lavoro “Reporting regolamentato 1C”)

- Dall'assistente contabile IVA

- Dal libro di consultazione “Rapporti regolamentati”

- Dal documento “Rapporti Regolamentati”

Segnalazione da 1C

L'elenco generale dei report regolamentati è richiamato dalla sezione “Report”, sottosezione “Report regolamentati” (Fig. 1).

Questa opzione è comoda perché contiene immediatamente tutti i report regolamentati generati dall'utente (Fig. 2), comprese le varie opzioni. Inoltre qui sono collegati diversi servizi di invio, monitoraggio e riconciliazione con il fisco.

La seconda opzione, non meno conveniente, per generare una dichiarazione IVA è utilizzare l'assistente contabile IVA (Fig. 3).

Il pannello assistente elenca in sequenza tutte le azioni che devono essere eseguite prima di generare una dichiarazione (Fig. 4), e ne indica anche lo stato. L'operazione da eseguire in questo momento è contrassegnata da una freccia.

Nel nostro esempio si tratta della voce “Transizione alla contabilità IVA separata”. Il carattere chiaro indica le operazioni che non richiedono correzione; il carattere chiaro indica possibili errori. La dichiarazione stessa è mostrata nell'ultimo paragrafo.

Tutti i moduli di rapporti regolamentati sono archiviati nel database 1C in una directory speciale - "Rapporti regolamentati" (Fig. 5). Qui è dove verranno registrate le ultime versioni stampate dopo l'installazione della nuova versione.

Da questa dashboard puoi ottenere informazioni dettagliate su ciascun report, comprese le modifiche legislative. A questa finestra si accede dall'elenco generale delle directory (pulsante “Tutte le funzioni”). È possibile creare una dichiarazione facendo clic sul pulsante “Nuovo” evidenziando la riga desiderata con il cursore.

Se il libro di consultazione "Rapporti regolamentati" contiene gli attuali moduli stampati di rapporti, i rapporti stessi con i dati vengono archiviati nel documento con lo stesso nome (Fig. 6). È possibile accedere al documento dall'elenco generale dei documenti facendo clic sul pulsante "Tutte le funzioni". Da questo pannello è possibile aprire una dichiarazione senza modulo di avvio. Qui puoi vedere il registro di scarico.

Controllo della contabilità IVA nel database

L'IVA è un'imposta complessa; per il suo corretto calcolo, nelle configurazioni 1C sono previste funzionalità speciali. L'assistente contabile IVA è già stato menzionato sopra. Oltre a ciò, vale la pena utilizzare l'elaborazione “Assegno rapido” e “Analisi contabile IVA” (Fig. 7).

Il controllo rapido contiene sezioni sulla contabilità IVA con un elenco di errori e suggerimenti per correggerli (Fig. 8).

L'elaborazione “Analisi Contabile IVA” verifica la correttezza della compilazione del libro acquisti, del libro vendite e della dichiarazione IVA dopo che sono state effettuate tutte le operazioni regolamentari IVA (Fig. 9).

Ma non è tutto. La dichiarazione stessa contiene anche un'ulteriore verifica (Fig. 10).

Gli errori verificati nella dichiarazione stessa riguardano principalmente i dettagli compilati nei documenti e nei libri di consultazione (Fig. 11). È importante ricordare che per correggerli è necessario non solo modificare i dettagli stessi, ad esempio, correggere il checkpoint nella carta della controparte, ma è anche necessario reimpostare tutti i documenti, in particolare le fatture, su questa controparte.

Basato su materiali da: programmist1s.ru

Il prossimo periodo fiscale IVA sta già giungendo al termine. Per evitare che la campagna di reporting diventi stressante, è necessario tenere regolarmente e correttamente i registri e sfruttare al massimo le capacità del programma. Quali misure devono essere prese in anticipo affinché il processo di generazione di una dichiarazione nel programma "1C: Contabilità 8" ed. 3.0 non ha richiesto molto tempo e i dati nel rapporto erano corretti, leggi il materiale degli esperti 1C.

Contabilità IVA in 1C: il programma Contabilità 8 viene eseguito quotidianamente: i registri dei libri di acquisto e vendita vengono generati quando si inseriscono le fatture. Ma per la corretta formazione dei libri degli acquisti, delle vendite e delle dichiarazioni, è necessario verificare i dati inseriti, eseguire le operazioni di routine, creare i libri degli acquisti e delle vendite e controllare la contabilità IVA. Questo deve essere fatto nella seguente sequenza.

Fase 1. Verifica la correttezza dei dati inseriti e la presenza di documenti

Tutti gli originali dei documenti primari ricevuti dal reparto contabilità devono essere verificati con i dati già inseriti nel database 1C: Contabilità 8. Ciò vale per tutti i documenti: per l'ammissione, per lo smaltimento, documenti per il pagamento e altre transazioni. Diamo uno sguardo più da vicino alle aree contabili e a cosa è necessario prestare attenzione.

Banca e cassa. Quando inserisci i documenti bancari, assicurati che l'IVA sia indicata correttamente nell'apposita colonna. Ciò è necessario per generare fatture anticipate, poiché vengono generate automaticamente nel programma. Se l'IVA non è indicata nel documento Ricevuta sul conto corrente, la fattura per gli anticipi ricevuti non verrà generata automaticamente. È necessario prestare attenzione a questo stesso punto quando si inserisce un documento. Ricevuta alla cassa.

Ricezione di beni, lavori e servizi. Nel documento Ricezione di beni e serviziè necessario prestare attenzione alla compilazione delle colonne % IVA, IVA. Se l'importo IVA è indicato in modo errato, il programma non sarà in grado di prendere in considerazione l'IVA in entrata corretta per questa ricevuta. È importante anche registrare la fattura ricevuta dal fornitore. Il programma non includerà una fattura non registrata nel libro acquisti e non genererà voci contabili per detrarre l'IVA a monte su questo acquisto.

Per registrare una fattura per beni, lavori e servizi ricevuti, è necessario indicarne il numero nel campo Fattura n. e la data nel campo da, quindi fare clic sul pulsante Registrati. Di conseguenza, un documento verrà creato e registrato automaticamente Fattura ricevuta.

Vendita di beni, lavori e servizi. Quando si inserisce un documento Vendite di beni e servizi prestare attenzione alla compilazione delle colonne % IVA E I.V.A., nonché la generazione di una fattura basata su di esso. Se queste colonne vengono compilate in modo errato, il programma non sarà in grado di calcolare correttamente l'IVA dovuta al bilancio per questo documento. Simile al documento P trasferimento di beni e serviziè necessario registrare una fattura. Se ciò non viene fatto, il programma terrà conto di questa operazione durante la generazione delle registrazioni per il libro di vendita, ma nel libro di vendita verranno indicati il numero e la data del documento primario. Non si tratta di violazione della procedura di emissione delle fatture se beni (lavori, servizi), diritti di proprietà vengono venduti a persone che non sono contribuenti IVA e a contribuenti esenti dai doveri di un contribuente, con il consenso scritto delle parti la transazione.

Per ulteriori informazioni sulle operazioni di elaborazione per la cancellazione dell'inventario, la messa in funzione del sistema operativo e delle risorse immateriali, leggere la sezione in IS 1C:ITS "Reporting IVA" al collegamento.

Come verificare se i documenti sono stati inseriti correttamente? Ci sono due modi per farlo:

- Ogni documento cartaceo primario deve essere verificato con ogni documento elettronico presente nel database. Il metodo è ad alta intensità di manodopera e non è adatto ad aziende con un gran numero di operazioni, ma consente la massima affidabilità;

- Crea un registro dei documenti inseriti nel database e controlla i loro dettagli di base. Utilizzando il registro è possibile verificare solo i dati fondamentali (nome della controparte, data, importo, numero del documento), ma ciò consente di risparmiare tempo. È possibile creare un registro dei documenti inseriti nel database utilizzando il comando Elenco in uno qualsiasi dei giornali documentali.

Disponibilità di fatture in base ai documenti di ricevuta. Il passo successivo nella preparazione alla compilazione di una dichiarazione IVA è verificare la disponibilità delle fatture in base ai documenti di ricevuta. Per questo controllo è previsto Rapporto sulla disponibilità delle fatture presentate dal venditore(capitolo Report - Analisi Contabile: Disponibilità delle fatture). Il report consente di ottenere informazioni sulla disponibilità delle fatture ricevute registrate dai documenti specificati nelle impostazioni del report. Se l'elenco dei documenti non è completato, viene verificata la disponibilità delle fatture per tutti i documenti a cui devono essere allegate.

Se il report mostra fatture mancanti o non registrate, correggere l'errore. Le modifiche ai documenti possono essere apportate direttamente da questo rapporto. Per fare ciò, fai doppio clic sul documento di interesse, che aprirà il modulo del documento. Dopo aver apportato le correzioni, il documento deve essere ripubblicato e quindi il report deve essere nuovamente generato.

Fase 2. Operazioni di regolamentazione della contabilità IVA

In "1C:Accounting 8", i registri dei libri di acquisto e di vendita vengono generati quando si eseguono documenti contabili "ordinari" - una fattura emessa, una fattura ricevuta, ecc. Ma queste operazioni non sono sufficienti - alla fine del periodo fiscale, è necessario effettuare documenti normativi per la contabilità IVA. I documenti normativi per la contabilità IVA vengono creati durante l'esecuzione delle operazioni di routine per la contabilità IVA dal giornale di registrazione Operazioni di regolamentazione IVA(menù Operazioni – Operazioni ordinarie IVA o dal modulo Assistente contabilità IVA(menù Acquisto: mantenimento di un libro acquisti - Assistente contabilità IVA o menù Vendita – Tenuta del libro delle vendite - Assistente contabile IVA).

Assistente contabilità IVAè uno strumento di servizio del programma che consente di eseguire operazioni normative per la contabilità IVA, nonché di creare un libro acquisti, un libro vendite e una dichiarazione IVA (Fig. 1).

L'assistente analizza lo stato dei registri contabili IVA e determina la composizione delle operazioni di routine. Tutte le operazioni di routine vengono visualizzate nell'ordine in cui dovrebbero essere eseguite. L'operazione di routine corrente è contrassegnata da una freccia. Ogni operazione di routine è evidenziata con un'icona in base al suo stato attuale:

- Nessun intervento chirurgico richiesto;

- Operazione richiesta, non completata– nel periodo corrente non è stato creato il documento corrispondente necessario per la chiusura del periodo IVA;

- Operazione completata, in corso– il documento richiesto è stato creato e compilato correttamente;

- L'operazione è stata completata, ma non è rilevante– il documento richiesto è stato creato, ma potrebbe essere necessario compilarlo e pubblicarlo.

Consideriamo lo scopo di alcune operazioni normative per la contabilità IVA.

Ripartizione IVA delle spese indirette. Questa operazione distribuisce l'IVA a monte su beni, lavori e servizi acquistati, i cui costi non possono essere chiaramente attribuiti a un tipo specifico di transazione. Quando viene eseguita un'operazione, viene creato un documento Ripartizione IVA delle spese indirette. Sulla base dei dati contenuti nel presente documento, gli importi dell'IVA a monte sui costi indiretti sono distribuiti tra tipi specifici di attività, in base alla quota delle entrate di un tipo specifico di attività sulle entrate totali.

Il documento può essere compilato automaticamente.

Funzionamento regolare Conferma del pagamento dell'IVA al bilancio viene eseguito per detrarre l'IVA pagata a monte quando si importano merci dai paesi membri dell'Unione doganale.

Quando viene eseguita un'operazione, viene creato un documento Conferma del pagamento dell'IVA al bilancio. Il documento viene compilato automaticamente in base ai documenti Domanda di importazione di merci. Per la compilazione automatica, i documenti della domanda per l'importazione di merci devono essere inseriti prima di eseguire l'operazione di regolamentazione.

Quando si pubblica un documento Conferma del pagamento dell'IVA al bilancio L'IVA pagata all'autorità fiscale durante l'importazione da paesi membri dell'Unione doganale sarà accettata per la detrazione e verrà generata una voce nel registro degli acquisti per l'importo della detrazione.

Maggiori informazioni su tutte le operazioni normative IVA nella sottosezione “ Dichiarazione IVA" sezione " Segnalazione".

Fase 3. Creare libri di vendita e acquisto

Per preparare una dichiarazione IVA è necessario, in primo luogo, creare i libri degli acquisti e delle vendite, quindi verificare che siano compilati correttamente.

Il libro delle vendite nel programma viene generato utilizzando il report con lo stesso nome Libro di vendita (Sezione Report - Report IVA: Libro Vendite). Nel modulo del report è necessario indicare il periodo per la compilazione del libro delle vendite e fare clic sul pulsante Modulo.

La formazione di un libro acquisti nel programma viene eseguita allo stesso modo utilizzando un report Libro degli acquisti(capitolo Report - Report IVA: Registro acquisti). Nella scheda del report è necessario indicare il periodo compilando il libretto acquisti e cliccare sul pulsante Modulo.

Se la contabilità nella base informazioni viene mantenuta per più organizzazioni, nei moduli è necessario selezionare l'organizzazione per la quale viene compilato il libro delle vendite. Per impostazione predefinita, viene indicata l'organizzazione dalla directory Organizzazioni con segno Principale.

È possibile verificare la correttezza della compilazione dei libri acquisti e vendite utilizzando il report Analisi dello stato della contabilità fiscale a cura di IVA (sez Rapporti – Analisi contabile: Analisi della contabilità IVA). Il report riflette gli importi degli accantonamenti e delle detrazioni IVA per tipologia di operazioni commerciali in generale e con ripartizioni per tipologia di operazione. Per generare un report è necessario specificare nel campo il periodo da controllare Periodo, selezionare un'organizzazione e fare clic sul pulsante Modulo. Per impostazione predefinita, è selezionata l'organizzazione dalla directory Organizzazioni con segno Principale. Se l'infobase conserva i record per una sola organizzazione, il campo dell'organizzazione non viene visualizzato nel modulo del report.

Ogni blocco del report contiene due indicatori (Fig. 2): su sfondo beige - IVA calcolata nel programma; su sfondo grigio – IVA non calcolata nel programma, ovvero potenzialmente contenente un errore nel calcolo dell'IVA. Per visualizzare l'indicatore e verificare il calcolo è possibile fare doppio clic sull'importo di ciascun blocco.

Passaggio 4. Controlla lo stato della tua contabilità IVA

Esiste un altro modo per verificare se i libri di acquisto e di vendita sono compilati correttamente: mediante elaborazione Controllo rapido della contabilità. Il trattamento consentirà (sez Rapporti - Analisi Contabile: Verifica Express) test:

- rispetto delle politiche contabili generali;

- stato della contabilità;

- correttezza delle transazioni in contanti;

- corretta rappresentazione delle transazioni relative alla tenuta del libro delle vendite;

- corretta rappresentazione delle transazioni relative alla tenuta del registro degli acquisti.

Per eseguire un controllo del modulo è necessario selezionare il periodo nel campo Periodo dal... al... e organizzazione, quindi fare clic sul pulsante Mostra impostazioni e utilizzare le caselle di controllo per contrassegnare le sezioni da controllare. Per impostazione predefinita, il controllo viene eseguito per tutte le sezioni e per l'intero elenco di controlli.

Il controllo rapido comprende due blocchi: controllo della tenuta del libro delle vendite e controllo della tenuta del libro degli acquisti.

Controllo del registro delle vendite

Nella fig. 3 mostra i controlli di sezione Mantenere un libro delle vendite per l'imposta sul valore aggiunto.

Controllo contabile rapido risolve i seguenti problemi.

Controllo della cronologia della numerazione delle fatture. In conformità con il Decreto del Governo della Federazione Russa del 26 dicembre 2011 n. 1137, le fatture devono essere numerate in ordine cronologico. Il controllo monitora la cronologia e segnala violazioni della cronologia o omissioni nella numerazione delle fatture.

Emissione tempestiva di fatture sulla base dei documenti di vendita. Secondo il comma 3 dell'art. 168 del Codice Fiscale della Federazione Russa, le fatture per transazioni riguardanti la vendita di beni (lavoro, servizi) vengono emesse entro e non oltre cinque giorni di calendario, a partire dalla data di spedizione della merce (esecuzione di lavori, prestazione di servizi) . L’audit monitora il rispetto di questo requisito.

Completezza dell'emissione delle fatture sulla base dei documenti di vendita. La metodologia per la contabilità dei calcoli dell'IVA implementata nel programma prevede che per le organizzazioni che sono contribuenti IVA, ogni documento di vendita registrato deve essere accompagnato da un documento registrato Fattura emessa. Questo controllo controlla la deviazione dalla metodologia.

Controllo della formazione delle fatture anticipate in presenza di anticipi ricevuti. I contribuenti sono tenuti a emettere e registrare fatture nel libro delle vendite non solo per le transazioni di vendita, ma anche in caso di ricevimento del pagamento anticipato totale o parziale per la vendita imminente. Durante il controllo risulta chiaro se per tutti gli incassi anticipati sono state emesse fatture.

Sezione dichiarazione IVA Segnalazione.

È possibile ottenere informazioni sull'errore facendo clic sul segno più a sinistra del nome dell'assegno. Per ogni controllo viene decifrato il risultato, vengono fornite le possibili cause dell'errore, vengono fornite raccomandazioni per la correzione e viene fornito un rapporto dettagliato sugli errori.

Controllo del registro degli acquisti

L'audit della contabilità acquisti copre le seguenti questioni.

Completezza della ricezione delle fatture sulla base dei documenti di ricezione. La metodologia per la contabilizzazione dell'IVA in entrata in 1C: Contabilità 8 prevede che ciascun documento di ricevuta debba essere accompagnato da una fattura fornitore. Questo controllo controlla la deviazione dalla metodologia.

Disponibilità del documento Distribuzione dell'IVA. Se il contribuente, ai sensi del comma 4 dell'art. 170 del Codice Fiscale della Federazione Russa deve mantenere una contabilità IVA separata; è necessario stabilire parametri nella politica contabile per supportare una contabilità separata; Il controllo consiste nel fatto che se durante il periodo d'imposta il contribuente (che ha indicato il supporto per la contabilità separata nei parametri del criterio contabile) ha effettuato operazioni di vendita, allora viene verificata la presenza di documenti registrati Distribuzione dell'IVA.

Correttezza della distribuzione dell'IVA. Il report verifica che la distribuzione sia corretta. L'importo dell'IVA a monte da distribuire sui beni ricevuti (lavori, servizi) per il periodo fiscale (ricevuta secondo il registro Contabilità IVA separata), deve essere pari all'importo dell'IVA ripartita tra tipologie di attività (registro spese Contabilità IVA separata). Se tale uguaglianza non viene mantenuta alla fine del periodo d'imposta nel registro Contabilità IVA separata c'è un resto ( Menu principale - Tutte le funzioni - Report: Report universale - registro Contabilità IVA separata), quindi il sistema segnala un errore.

Disponibilità del documento Generazione di movimenti contabili di acquisto. Le registrazioni per il libro acquisti in "1C: Contabilità 8" possono essere inserite utilizzando il documento Generazione di movimenti contabili di acquisto. Il controllo controlla la disponibilità di documenti di questo tipo nel periodo d'imposta corrispondente.

Per effettuare controlli sulla tenuta del registro acquisti è necessario cliccare sul pulsante Eseguire il controllo. I risultati vengono presentati sotto forma di report, che riporta il numero di controlli eseguiti e gli errori rilevati (Fig. 6).

Maggiori informazioni sulle attività che esprimono le soluzioni di verifica nella sottosezione "Reporting IVA" della sezione "Reporting". .

Nel programma "1C: Contabilità 8" ed. 3.0 c'è un nuovo meccanismo. Utilizzandolo, è possibile selezionare immediatamente il metodo di contabilizzazione dell'IVA a credito al momento dell'inserimento del documento primario nel database. Imparerai come il nuovo algoritmo di contabilità separata semplificherà il lavoro di un contabile e come utilizzarlo nella pratica dall'articolo dei metodologi dell'azienda 1C.

Obbligo di tenere una contabilità IVA separata

Se in un periodo fiscale un contribuente effettua operazioni imponibili e non soggette a IVA, ai sensi degli articoli 149 e 170 del Codice fiscale della Federazione Russa, è tenuto a tenere registri separati. C'è un'eccezione a questa regola. La contabilità separata non può essere mantenuta se nel periodo d'imposta la quota delle spese per operazioni non soggette a tassazione (esenti da tassazione) non ha superato il 5% dell'importo totale delle spese di produzione totali. Se il contribuente non tiene registri separati, essendo obbligato a farlo, non potrà né detrarre l'IVA a monte né tenerne conto nell'importo delle spese per imposte sul reddito (comma 8, comma 4, articolo 170 del Codice tributario della Federazione Russa).

Inoltre, è necessario tenere conto separatamente degli importi dell'IVA a monte sui beni (lavoro, servizi) utilizzati nelle transazioni tassate con un'aliquota dello 0% (clausola 3 dell'articolo 172 del Codice fiscale della Federazione Russa).

L'attuale metodo di contabilità IVA separata nei programmi 1C

È possibile mantenere una contabilità separata in 1C:Accounting 8 dalla prima edizione del programma. È organizzato come segue.

Durante il periodo fiscale, l'IVA a monte viene accumulata nel conto 19. Se l'IVA deve essere inclusa nel prezzo, il documento di ricevuta indica che l'IVA è inclusa nel prezzo. In questo caso, l'IVA non si riflette sul conto 19.

Alla fine del trimestre viene creato un documento Ripartizione IVA delle spese indirette. Utilizzando questo documento, l'IVA sui costi indiretti viene distribuita automaticamente. La distribuzione dell'IVA sulle immobilizzazioni ricevute, sulle attività immateriali e sulle spese differite non è supportata in questo algoritmo.

Nuova metodologia per la contabilità IVA separata

Il conto IVA 19 per gli oggetti di valore acquistati ora ha un nuovo conto secondario Metodo contabile IVA.

Con il suo aiuto, la contabilità IVA separata diventerà più chiara. Subconto può assumere uno dei quattro valori:

- Accettato per la detrazione;

– Incluso nel prezzo;

– Per operazioni allo 0%;

– Distribuito.

Sottoconto aggiuntivo Metodo contabile IVA aggiunto a quasi 20 documenti di sistema contabile.

Pertanto, il contabile, già al momento dell'inserimento dei documenti primari, può scegliere autonomamente dove imputare l'IVA per ogni entrata di beni (lavori, servizi).

Ciò renderà la contabilità IVA più trasparente e visiva, poiché ti consentirà di monitorare il movimento dell'IVA a monte in qualsiasi momento, senza attendere la fine del periodo fiscale.

Impostazione dei parametri contabili per lavorare con il nuovo metodo

Se nelle attività dell'organizzazione compaiono operazioni di esportazione o operazioni non soggette a tassazione (esenti da tassazione), è necessario apportare modifiche al programma Politica contabile.

Per fare ciò è necessario impostare il flag nella scheda IVA: L'organizzazione effettua vendite senza IVA o con IVA 0%.

Per poter selezionare le modalità di contabilità IVA secondo la nuova metodologia è necessario impostare il flag Contabilità separata IVA in acconto 19 “IVA sui valori acquisiti”.

Nelle impostazioni delle impostazioni contabili nella scheda IVA, dovrebbe essere impostato anche il flag La contabilizzazione degli importi IVA viene effettuata: ...Secondo i metodi contabili.

Selezione di un metodo per contabilizzare l'IVA al ricevimento della merce

L'aspetto del documento è cambiato Ricezione di beni e servizi con l'avvento di un ulteriore subconto Metodo contabile IVA sul conto 19. Nella parte tabellare del documento l'attributo viene aggiunto separatamente per ciascuna voce inserita Metodo contabile IVA(vedi Fig. 1).

Riso. 1. Nuova tipologia di documento “Ricevuta di beni e servizi”

Ciò è dovuto al fatto che i valori in entrata riflessi in un documento possono essere presi in considerazione in modo diverso ai fini della contabilità IVA separata.

In ordine per il documento Ricezione di beni e servizi Senso Metodi contabili IVA compilato automaticamente, può essere fatto nel registro delle informazioni Conti contabili degli articoli valore impostato Metodo contabile IVA predefinito.

Inoltre, è possibile utilizzare l'elaborazione di gruppo della parte tabellare dell'elenco dei prodotti (pulsante Modifica) e installare Metodo contabile IVA contemporaneamente per l'elenco di prodotti specificato.

Diamo un'occhiata ad esempi del tipo di transazioni che il documento genererà. Ricezione di beni e servizi a seconda del valore selezionato del nuovo sottoconto. Pubblicazione di un documento generato con un valore subconto Accettato per la detrazione, non differiranno dalle registrazioni generate con il precedente metodo di contabilità separata, ad eccezione del fatto che un terzo sottoconto viene aggiunto al conto 19.

Se il valore del subconto indica Incluso nel prezzo, l'importo dell'IVA verrà preso in considerazione nel costo degli oggetti di valore acquistati dopo il transito sul conto 19. Nel metodo precedente, il conteggio 19 non era coinvolto. Verranno ora generate le seguenti transazioni:

Addebitare 41 Avere 60

Addebitare 19 Accreditare 60

Addebitare 41 Accreditare 19

Riflettere l'IVA inclusa nel costo delle merci in transito attraverso il conto 19 è utile a fini contabili. Ciò ti consentirà di determinare l'importo totale dell'IVA inclusa nel prezzo e di analizzare i dati. Inoltre, tale importo sarà successivamente richiesto per compilare la colonna 4 L'importo dell'IVA sui beni acquistati (lavori, servizi) che non è soggetto a detrazione Sezione 7 della dichiarazione IVA. Utilizzando il fatturato corrispondente del conto 19, la colonna 4 della sezione 7 ora non sarà difficile da compilare.

IVA registrata sul conto 19 con il valore di subconto Per transazioni allo 0%, verranno accettati in detrazione solo dopo il completamento dell'operazione Conferma dell'aliquota IVA zero. In questo caso in contabilità verranno generate le seguenti registrazioni:

Addebitare 41 Avere 60

Addebitare 19 Accreditare 60

Se per qualche motivo in subconto Metodo contabile IVA Se viene indicato un valore diverso, dopo la vendita di questo prodotto con un'aliquota dello 0%, l'IVA verrà ripristinata automaticamente. Il sottoconto 19.07 "IVA sui beni venduti all'aliquota dello 0% (esportazione)" non viene utilizzato nella nuova metodologia.

Se è selezionato il sottoconto Distribuito, allora è l'importo IVA contabilizzato sul conto 19 con questo valore di subconto che verrà ulteriormente elaborato dal documento Distribuzione dell'IVA.

Successivo adeguamento del metodo contabile IVA

Il metodo di contabilizzazione IVA specificato al ricevimento della merce potrà essere adeguato in futuro da altri documenti. Ad esempio, il metodo di contabilità IVA specificato al momento del ricevimento come Accettato per la detrazione, può essere modificato nel documento Movimento delle merci e indicare Incluso nel prezzo.

È possibile modificare il metodo di contabilizzazione dell'IVA durante il trasferimento dei materiali alla produzione.

I conti costi e la modalità di contabilizzazione IVA possono essere specificati come nella parte tabellare del documento Richiesta-fattura e in una scheda separata Conto costi(vedi Fig. 2).

Riso. 2. Adeguamento del metodo contabile IVA selezionato

Quando si pubblica un documento Vendite di beni e servizi Il programma verifica la conformità dell'attuale metodo di contabilità IVA con l'aliquota IVA nel documento di vendita e, se necessario, rettifica anche il metodo di contabilità IVA. È possibile chiarire il metodo contabile IVA fino a quando il valore non viene cancellato.

Nota: dopo che l'IVA è stata distribuita, Metodo contabile IVA Non puoi più cambiarlo!

Scelta di un metodo per contabilizzare l'IVA al momento dell'acquisto di immobilizzazioni e attività immateriali

Quando un cespite viene ricevuto nella scheda Attrezzaturaè necessario specificarlo Metodo contabile IVA a seconda della destinazione d'uso dell'immobilizzazione (vedi Fig. 3).

Riso. 3. Selezione del metodo di contabilità IVA nel documento "Ricevuta di beni e servizi"

Il metodo contabile IVA stabilito può essere modificato nel documento Accettazione di immobilizzazioni per la contabilità. In modo simile puoi specificare Metodo contabile IVA al ricevimento e all'accettazione per la contabilizzazione delle attività immateriali (attività immateriali).

Distribuzione dell'IVA secondo la nuova metodologia

Consideriamo come avviene direttamente il processo di distribuzione dell'IVA. Lo stato patrimoniale del conto 19 IVA per i beni acquistati prima della distribuzione dell'IVA è mostrato nella Figura 4.

Riso. 4. Stato patrimoniale prima della distribuzione dell'IVA

SALT per conto 19, infatti, è ora un registro tributario per la contabilità IVA separata, dove gli importi IVA con le diverse modalità contabili vengono visualizzati nel modo più semplice e chiaro possibile. Fino a quando non vengono eseguite le operazioni di regolamentazione per la distribuzione dell'IVA e la formazione delle scritture contabili di acquisto, il saldo del conto 19 non viene chiuso. L'eccezione è l'IVA, che viene presa in considerazione nel prezzo: passa attraverso il conto 19 in transito.

Pertanto, l'onere principale della distribuzione dell'IVA viene trasferito ai documenti primari e al lavoro con il documento Distribuzione dell'IVAè ridotta al minimo e ha carattere formale, poiché è nota la base distributiva (entrate), così come è noto l'importo dell'IVA distribuita. Rispetto alla versione precedente del documento, la parte tabellare si trova ora in un'unica scheda, dove è possibile visualizzare contemporaneamente tutte le informazioni sulla distribuzione dell'IVA.

Caratteristiche dell'utilizzo del documento Distribuzione dell'IVAè la sua applicazione alle immobilizzazioni e alle attività immateriali. Distribuzione dell'IVA funziona in due modalità:

se creiamo e compiliamo un documento nel primo o nel secondo mese di un trimestre, in esso sono incluse solo le entrate del primo o del secondo mese: l'IVA viene distribuita solo sulle immobilizzazioni e sulle attività immateriali accettate per la contabilità, rispettivamente, in il primo o il secondo mese del trimestre;

se generiamo un documento nel terzo mese del trimestre, in esso vengono incluse le entrate dell'intero trimestre, l'IVA viene distribuita su tutti i valori, nonché sulle immobilizzazioni e sulle attività immateriali accettate per la contabilità nel terzo mese del trimestre quarto (vedi Fig. 5).

Riso. 5. Periodo nel documento “Ripartizione IVA”

Notare che: Secondo il paragrafo 4 dell'articolo 170 del Codice Fiscale della Federazione Russa, il contribuente ha il diritto di scegliere il metodo di calcolo della quota delle immobilizzazioni e delle attività immateriali acquisite nel primo o nel secondo mese del trimestre, tra due possibili metodi - sulla base dei risultati del trimestre oppure sulla base dei risultati del mese corrispondente.

Attualmente in "1C: Contabilità 8" ed. 3.0 ha implementato solo la metodologia per il calcolo della percentuale di immobilizzazioni e attività immateriali sulla base dei risultati del mese di accettazione per la contabilità. È questo metodo che dovrebbe essere consolidato nella politica contabile dell'organizzazione a fini fiscali.

In seguito alla registrazione del documento di distribuzione IVA, verranno generate le seguenti transazioni:

Addebito 19 Accettato per la detrazione Credito 19 Distribuito

Addebito 19 Incluso nel prezzo Credito 19 Distribuito

Addebito 19 Per transazioni allo 0% Credito 19 Distribuito

Addebitare 20 Accreditare 19 Incluso nel prezzo

L'IVA distribuita è ora spostata sul conto 19 con nuovi valori di sottoconto:

– Accettato per la detrazione;

– Presa in considerazione nel prezzo;

– Per operazioni allo 0%.

L'IVA, inclusa nel costo, viene immediatamente stornata nella contabilità dei costi. Compaiono voci corrispondenti anche relative all'IVA distribuita sulle immobilizzazioni e sulle immobilizzazioni immateriali accettate in contabilità. Inoltre, le iscrizioni negli appositi registri vengono adeguate, al variare delle informazioni iniziali e dei parametri di ammortamento delle immobilizzazioni e delle attività immateriali.

Contabilità separata IVA per spese differite

Il nuovo metodo di contabilità IVA separata è adatto anche in una situazione in cui il contabile non cancellerà immediatamente i beni ricevuti dall'organizzazione, ma in modo uniforme per un certo periodo di tempo. Tali valori verranno presi in considerazione come voci di spesa differita (FPO).

Nel documento di ricevuta nella scheda Serviziè indicato il conto contabile 97.21 Altre spese differite E Metodo contabile IVA simile a tutti gli altri tipi di documenti di ammissione. Nella scheda conto 97.21 è necessario indicare il nome, l'importo iniziale, il tipo di spesa e altri parametri di cancellazione.

Se il documento di ricevuta è caduto nel primo o nel secondo mese del trimestre, non si verificano modifiche nell'algoritmo per cancellare il BPR. Dopo la distribuzione dell'IVA alla fine del trimestre (se è indicato che l'IVA ai sensi del BPR è distribuita), il programma genererà la seguente registrazione:

Addebitare 97.21 Accreditare 19.03

L'importo dell'IVA addebitato all'RBP

Ora, quando si esegue un'operazione di routine Cancellazione delle spese differite Il programma analizzerà per ciascun BPO il saldo del conto 97,21 e il restante periodo di cancellazione. L'importo della spesa mensile verrà ricalcolato.

Nota : l'importo iniziale indicato sulla carta RBP non viene utilizzato o modificato in futuro, ma è puramente indicativo.

Nuovo algoritmo per la ripartizione dell'Iva con aliquota pari allo 0%.

Ora, quando si vende per l'esportazione, l'IVA a monte di ciascun documento di ricevuta non viene distribuita a ciascuna vendita, come avveniva prima. L'importo totale dell'IVA da distribuire viene determinato e registrato in base ai documenti di vendita utilizzando il metodo FIFO. La modifica dell'algoritmo consente di ridurre il numero di transazioni e ridurre il tempo necessario per elaborare un documento.

Dopo che l'IVA è stata assegnata, e Acquista libro una volta generato il record corrispondente, il SALT per il 19° conto avrà il seguente aspetto (vedi Fig. 6).

Riso. 6. SALT sul conto 19 dopo la distribuzione dell'IVA

Il saldo per le transazioni di vendita al tasso dello 0% è rimasto aperto.

L'ulteriore procedura per gestire l'IVA “all'esportazione” non è cambiata. Dopo aver raccolto un pacchetto completo di documenti che confermano le vendite all'esportazione, è necessario generare documenti familiari da tempo;

Conferma aliquota IVA zero;

Generazione di movimenti contabili di acquisto nella modalità Inviato per detrazione IVA 0%.

Nota: Oggi gli utenti hanno la possibilità di passare a un nuovo metodo di contabilità separata o di mantenere quello vecchio. Per passare al nuovo metodo è necessario:

verificare la pertinenza della versione del programma installato;

durante la creazione Politica contabile per il 2014 insieme alla bandiera L'organizzazione effettua vendite senza IVA e con IVA 0% impostare e contrassegnare Contabilità separata IVA d'acconto 19 “IVA sui valori acquisiti”;

aprire l'Assistente Contabile IVA per il primo trimestre del nuovo anno ed effettuare il passaggio automatico alla nuova metodologia (verranno generati i movimenti necessari alla conversione dei saldi dei registri speciali).

La nuova metodologia richiederà sicuramente un lavoro analitico da parte del contabile e, possibilmente, lo sviluppo di istruzioni interne relative al processo decisionale sulla compilazione di un nuovo sottoconto. Ma il risultato di tale contabilità sarà affidabile, visivo e il livello di automazione aumenterà.